El Servicio Público

Domiciliario de Gas Natural: Descripción, Situación Actual, Retos y

Perspectivas

(Monografía preparada

con el apoyo de ANDESCO y publicada con su autorización)

Luis Guillermo Vélez Álvarez

Economista, Docente Universidad EAFIT

1

Introducción

Durante años se consideró al gas natural como un subproducto

de la explotación del petróleo sin salida comercial. Buena parte del

combustible era quemado en los campos de producción o inyectado en los pozos de

petróleo para recuperación secundaria. Sólo en 1961, con la ley 10, se prohibió

la quema indiscriminada y se instó a las empresas petroleras a darle un

aprovechamiento económico al gas asociado.

Aunque ya en los años

60 algunas industrias de Barranquilla usaban gas natural transportado por el

gasoducto Cicuco-Barranquilla, de 22 kilómetros y el primero construido en el

País, los esfuerzos sistemáticos para aprovechar el potencial gasífero nacional

se remontan a principios de la década de los setenta, cuando se descubren - en

junio de 1973, sin estar buscándolos pues se trataba de una exploración

petrolera – los yacimiento de Chuchupa y Ballena, en La Guajira. Dicho

descubrimiento coincide con la elevación de los precios internacionales del

petróleo, como consecuencia de la guerra del Yom Kippur y la transformación, el

año siguiente, de Colombia en importador, condición que mantendrá durante una

década. El gobierno de la época toma la decisión de emplear el gas de La

Guajira para sustituir el fuel-oíl empleado por las térmicas de la Costa

Atlántica. Esta decisión será fundamental para el País pues condujo al

desarrollo del mercado del gas natural.

Con la construcción del gasoducto troncal en la Costa

Atlántica, en 1978, y el surgimiento de varias empresas de distribución,

empieza a darse la sustitución del fuel-oíl y otros combustibles líquidos por

gas. Más adelante sustituiría también la electricidad. Progresivamente el gas natural empieza a

ganar participación en la generación térmica, la industria, el sector petroquímico

y los hogares.

En 1986, con el programa “Gas para el cambio”, empezaron a

definirse las primeras medidas que buscaban generalizar el uso del gas en todo

el País. En 1991, con el documento CONPES No 2571, se aprobó el “Programa para

la Masificación del Consumo de Gas”, para contribuir al balance energético y

aumentar la confiabilidad en el suministro de energía. Las metas específicas de

dicho programa fueron:

• Promover

el consumo masivo de gas natural y gas propano.

• Inducir

el ahorro de energía en términos de costos y de cantidades.

• Garantizar

una oferta de energéticos flexible, suficiente y diversificada.

• Estimular

la inversión privada.

• Construir

una red troncal de gasoductos con cobertura nacional.

• Eliminar

distorsiones en los precios.

A partir del CONPES 2571 de 1991, y con los descubrimientos

de reservas de gas en los campos de Cusiana y Cupiagua en Casanare, se

generaron otras estrategias, como el “Plan de Gas” del CONPES No. 2646 de 1993,

que busca fomentar la inversión y financiamiento privado destinado a la

construcción de infraestructura. Se

establecieron acciones para garantizar la conformación de un mercado, la

continuidad de las actividades de exploración y la ampliación del sistema de

transporte existente, minimizando el impacto fiscal en las cuentas del

estado.

En la ley 142 de 1994, la Nación se reservó en forma

privativa la planificación, gestión y asignación del uso del gas combustible y

la competencia para asegurar la construcción de la red de gasoductos con el

propósito de continuar la política de masificación iniciada en los años 80. La

ley 142 definió el servicio público domiciliario de gas combustible como la

distribución de gas por tubería u otro medio de tal suerte que quedaron

incluidos el gas natural y el gas licuado del petróleo. La producción y

transporte de gas se calificaron como actividades complementarias y por tanto

sometidas el régimen de los servicios públicos.

Limitada a unos 50 municipios de la Costa Atlántica y a poco

más de 400.000 usuarios, la distribución de gas natural era incipiente como

servicio público domiciliario al momento de expedirse la ley 142. Ni Bogotá,

Medellín o Cali estaban conectadas a la red de gasoductos. Puede decirse que el

servicio público domiciliario de gas combustible, que hoy llega a más de 600

municipios y a cerca de 7 millones de usuarios, se desarrolla plenamente bajo

el régimen de la ley 142. En este documento se describe ese desarrollo, los

logros del sector, sus retos y perspectivas. Inicialmente se hace una

descripción del sector: su institucionalidad y su regulación (2).

Posteriormente se presentan sus principales indicadores (3) y se concluye

formulando sus retos y perspectivas (4).

2

Descripción del sector

2.1

Descripción del Servicio y Cadena de Valor

La ley 142 de 1994 define el servicio público domiciliario

de gas combustible como el conjunto de actividades orientadas a la distribución

de gas combustible, por tubería u otro medio, desde un sitio de acopio de

grandes volúmenes o desde un gasoducto central hasta las instalaciones del

consumidor final. La producción, el transporte y la comercialización son

actividades complementarias de la distribución. En consecuencia, la cadena de

valor del servicio de gas combustible está compuesta las siguientes actividades:

Producción. Es la

extracción del gas de los yacimientos. Es inherente a la producción la

actividad de comercialización mayorista que es la venta del combustible a

usuarios no regulados, generadores de electricidad, comercializadores, o

distribuidores. La actividad de producción se ejerce en competencia y

participan en ella 10 empresas, la mayor de las cuales es ECOPETROL.

Transporte. Es el

transporte del gas desde los centros de producción hasta las puertas de entrada

de los sistemas de distribución o a las instalaciones de los grandes

consumidores. Tiene carácter de monopolio natural, por lo que existen cargos

regulados. La regulación garantiza el libre acceso a las redes. En el caso del

gas natural, Colombia cuenta con dos sistemas de transporte principales: el

troncal de la Costa Atlántica y el del interior, que conforman el Sistema

Nacional de Transporte (SNT). Esta actividad también incluye el mantenimiento y

la expansión de la red troncal y participan 8 empresas.

Distribución.

Ésta es propiamente el servicio público domiciliario de gas combustible. Es la

conducción del gas combustible a través de redes de tubería, generalmente de

polietileno, desde la puerta de ciudad al domicilio de los consumidores.

También es un monopolio natural. La regulación garantiza el libre acceso a las

redes y define los cargos para este segmento.

Comercialización.

La comercialización comprende el conjunto de actividades de atención del

usuario final: medición del consumo, facturación del servicio y atención de los

reclamos. La comercialización es

desarrolla conjuntamente con la distribución. También es comercialización la

compra de gas natural a los productores con la finalidad de atender a los

usuarios regulados y no regulados.

La Demanda. El

mercado final del gas natural se divide en regulado y no regulado. El primero

está compuesto por el sector residencial y los consumidores comerciales e

industriales pequeños. En el mercado no regulado participan grandes

consumidores industriales con consumos superiores a 100.000 pcd y los

generadores térmicos. Parte de la demanda, hasta 2013, eran las exportaciones a

Venezuela.

2.2

Institucionalidad Sectorial

La dirección y la política sectoriales están a cargo del

Ministerio de Minas y Energía (MME), pero también interviene en su formulación

el Departamento Nacional de Planeación (DNP). La política sectorial se plasma

en el Plan Nacional de Desarrollo, en los documentos del Consejo Nacional de

Política Económica y Social (CONPES) y en decretos y resoluciones

ministeriales. El Ministerio tiene dos vice-ministerios: uno de minas y otro de

energía, dentro de éste último se encuentra la Dirección de Hidrocarburos que

es la dependencia que directamente se ocupa del sector del gas. Adscritas al

Ministerio están la Agencia Nacional de Hidrocarburos (ANH) y Unidad de

Planeamiento Minero Energético (UPME) entidades autónomas por medio de la

cuales se administra y gestiona el recurso hidrocarburífero, la primera; y se

realiza la planeación sectorial en el marco de la planeación energética nacional,

la segunda.

La Agencia Nacional de Hidrocarburos fue creada en 2003 con

el objeto de administrar el recurso hidrocarburífero de la Nación,

responsabilidad que hasta entonces estaba en cabeza de ECOPETROL. Corresponde a

la ANH, principalmente, identificar y evaluar el potencial hidrocarburífero;

adelantar las acciones requeridas para asegurar su exploración y explotación y

promover, negociar y administrar los contratos entre la Nación y las empresas

productoras.

La Unidad de Planeamiento Minero Energético fue creada en

1994. Con base en proyecciones de la demanda, le corresponde establecer los

requerimientos energéticos de la población y elaborar el plan energético

nacional y, en el marco de éste, los planes sectoriales, que permitan

suplirlos. Adicionalmente, la UPME

produce y divulga la información requerida para la formulación de política y

toma de decisiones. En relación con el sector de gas natural la planeación de

la UPME es indicativa.

Cuatro entidades más del orden nacional intervienen en el

sector. La Comisión de Regulación de Energía y Gas (CREG), a cargo de la

regulación; la Superintendencia de Servicios Públicos Domiciliarios (SSPD),

encargada de vigilar y controlar la aplicación de la regulación y de la

protección de los derechos de los usuarios; la Superintendencia de Industria y

Comercio (SIC), que protege la competencia y la Agencia Nacional de Licencias

Ambientales (ANLA), encargada del licenciamiento ambiental de los proyectos de

exploración y explotación del gas y de construcción de gasoductos.

Debe mencionarse también al Consejo Nacional de Operación de

Gas Natural, CNO Gas, creado por la ley 401 de 1997, como órgano asesor del

Ministerio de Minas y Energía y de la Comisión de Regulación de Energía y Gas.

Su principal función es hacer recomendaciones, en concordancia con el

Reglamento Único de Transporte (RUT), sobre la operación integrada del Sistema

Nacional de Transporte de Gas Natural y, a solicitud de la CREG, expedir

acuerdos y protocolos operativos. El CON-Gas, es presidido por el Ministerio y

en él tienen representación las empresas productoras, remitentes y las empresas

transportadoras.

Recientemente se creó la figura de Gestor del Mercado de Gas

Natural que tiene a su cargo diseñar y administrar el Boletín Electrónico Central

(BEC), donde los participantes del mercado deben publicar toda la información

correspondiente a las transacciones realizadas. Igualmente, el Gestor recopila,

verifica y publica la información correspondiente de los contratos negociados;

supervisa cualquier signo de abuso de posición dominante por cualquier agente y

administra los principales mecanismos propuestos para la comercialización de

gas natural, como son la subasta y el proceso de “úselo o véndalo”. La función

de Gestor del Mercado es ejercida por la Bolsa Mercantil de Colombia (BMC).

2.3

Regulación

2.3.1

Antecedentes

A pesar de que el sector de gas natural venía

desarrollándose desde los años 70, hasta mediados de los 90 no existía aún un

marco regulatorio general para las actividades de producción, transporte,

comercialización y distribución. La regulación se concentraba principalmente en

la fijación de referencias para el establecimiento de precios al productor y en

el control de los precios a los que se vendía el energético a los distintos

sectores de consumo. El MME y el DNP coordinaban las políticas sectoriales.

Este último se encargaba de diseñar y evaluar las medidas tomadas para

masificar el gas natural y, a través, de la Junta Nacional de Tarifas (JNT),

fijaba las tarifas de servicios públicos. Para garantizar el suministro,

ECOPETROL era el único comercializador mayorista y se comprometía a comprar la

producción de sus asociados, asumiendo la entrega en el gasoducto troncal a

precios fijados por el MME. El precio en boca de pozo era fijado por la antigua

Comisión de Precios del Petróleo y del Gas Natural, mientras que los precios en

transporte eran fijados por el MME y los de distribución por la JNT.

Con la expedición de la Ley de Servicios Públicos

Domiciliarios, todos estos componentes y mecanismos se reestructuraron. La CREG

implementó reformas orientadas, entre otras cosas, a incentivar la

participación del sector privado y a eliminar las distorsiones en los precios.

La expedición de la resolución CREG 57 de 1996, que define “el marco regulatorio

para el servicio público de gas combustible por red y sus actividades

complementarias”, marca el inicio de la regulación actual. Si bien hoy

persisten algunos elementos fundamentales de lo que en dicho marco se

estableció, la dinámica sectorial y los avances regulatorios han generado

modificaciones sustanciales, como se verá a continuación.

2.3.2

Regulación de la Estructura

El proceso de gas natural tiene cuatro etapas: producción,

transporte, distribución y comercialización. Además, para efecto de las reglas

sobre integración vertical y horizontal se tiene en cuenta la generación de

electricidad con plantas térmicas a gas. El marco regulatorio sobre integración

vertical y horizontal está contenido fundamentalmente en las resoluciones 057

de 1996, 071 de 1998 y 112 de 2007. Es

preciso distinguir entre comercialización mayorista o no regulada y minorista o

regulada. Las reglas básicas son las siguientes:

·

Los productores pueden ejercer de forma conjunta

la actividad de comercialización mayorista. Los distribuidores pueden ejercer

la comercialización mayorista y minorista.

·

Los transportadores no pueden desarrollar de

manera directa las actividades de producción, comercialización o distribución

ni tener interés económico en empresas que las desarrollen. Su participación en esas empresas no puede

exceder al 25%.

·

Los productores y transportadores no pueden

desarrollar directamente la actividad de generación de electricidad. Pueden

poseer hasta un 25% de una empresa que la desarrolle.

·

Los productores no pueden desarrollar

directamente la distribución. Pueden tener hasta 20% de participación en

distribuidoras.

La Tabla 1

resume las reglas sobre integración vertical y cuota de mercado actualmente

vigentes en el sector de gas natural.

2.3.3

Regulación de Precios

Actualmente, el precio de suministro en cualquier punto de

entrada al Sistema Nacional de Transporte es de libre negociación, por lo

dispuesto en la Resolución CREG 088 de agosto de 2013. Hasta entonces el precio

del gas de los campos de La Guajira era regulado. Los usuarios no regulados

pueden comprar directamente a un productor o a un comercializador diferente,

que puede ofrecerles condiciones específicas de acuerdo a las características

de su consumo. La CREG regula los cargos de transporte y distribución, por su

carácter de monopolio natural. Para el primer segmento los cargos se definen

por una metodología de ingreso máximo y se establecen por tramo de longitud de

tubo utilizado. Para el segmento distribución, por su parte, se determina una

anualidad con la metodología de valoración de activos y costo de capital, que

se distribuye entre toda la demanda gas para obtener el precio por metro

cúbico. El distribuidor puede agrupar la demanda hasta en 6 rangos de consumo

para cobrar tarifas diferenciales, siempre y cuando no supere el ingreso anual

que debe recibir de acuerdo al cargo regulado. En el caso de comercialización,

los usuarios no regulados deben negociar con el comercializador respectivo el

cargo a cobrar, que incluye entre otros elementos: lectura de contador,

remisión de facturas, etc. Es conveniente describir con algún detalle

diferentes aspectos relacionados con la regulación de precios.

2.3.3.1

Producción: Exploración y Explotación

Las actividades de exploración y explotación de gas natural

generalmente se desarrollan en conjunto con la actividad petrolera. Los

yacimientos pueden asociados o libres, dependiendo que el gas se encuentre o no

mezclado con el crudo.

Las empresas que deseen realizar exploración y explotación

de hidrocarburos deben suscribir contratos con el Estado. En el esquema

vigente, que sucedió el llamado contrato de asociación, se permite que el 100%

de la producción vaya al contratista a cambio del pago de unos impuestos y

regalías definidas por la ANH. Existen, básicamente, dos modalidades de

contratación:

• Exploración

y producción (E&P): en la etapa de exploración se establece total autonomía

del contratista y en el momento de la explotación del yacimiento se deben

presentar a la ANH planes de actividad y cronogramas. Los pagos se hacen por el

uso del subsuelo (dólares por hectárea), dependiendo del tamaño del área

contratada y de la duración de la fase de exploración. En lo referente a

regalías, el contratista deberá pagarlas proporcionalmente a la producción

bruta diaria. Si el precio internacional del petróleo supera un nivel base se

generan regalías adicionales.

• Evaluación

técnica (TEA): Su objetivo principal es evaluar el potencial de hidrocarburos

de un área e identificar prospectos para celebrar un eventual contrato de

E&P sobre una porción o la totalidad del área contratada. El contratista

puede realizar labores por máximo 36 meses, prorrogable por dos años más según

el plan de trabajo presentado a la ANH.

La asignación de los contratos para yacimientos libres casi

siempre se realiza por esquemas competitivos en convocatoria pública y la ANH

escoge el contratista con la mejor propuesta económica. No obstante, este

organismo puede realizar una invitación cerrada a un conjunto de oferentes para

seleccionar un contratista con características específicas.

Adicionalmente, las actividades de exploración y explotación

-y en general todas las actividades a lo largo de la cadena de suministro del

servicio de gas natural- están sometidas al marco de la regulación ambiental

establecido por el Ministerio del Medio Ambiente y los reglamentos técnicos de

la ANH y el MME.

Vale la pena añadir que como un mecanismo para garantizar el

abastecimiento de gas natural en el mercado doméstico, en el decreto 2100 de

2011 y en la resolución MME 18-1704 del mismo año, el gobierno decidió fijar

reglas para la exportación de gas natural colombiano y se estableció un

indicador de abastecimiento de gas natural que determina cuándo es posible

exportar el energético, basado en el potencial de producción y la demanda

nacional. De la misma forma, en el mencionado decreto se consignó la obligación

para los agentes de declarar al MME la producción de gas para un período de10

años; se estableció el concepto de demanda esencial (Usuarios Residenciales y

pequeños comerciales, estaciones de compresión del SNT y Refinerías) para la

cual los productores deben tener suministro contratado con agentes que cuenten

con respaldo físico y se definió la elaboración, por parte de la UPME, de un

plan indicativo de abastecimiento de gas natural.

2.3.3.2

Comercialización

A partir de lo establecido en las Resoluciones CREG 089, 123

y 124 de 2013, se definió un nuevo marco general para la comercialización de

gas natural que empezó a operar desde comienzos de 2014.

El nuevo esquema regulatorio divide el mercado mayorista de

gas natural en dos:

• Mercado

primario: es el mercado donde los productores-comercializadores de gas natural

y los comercializadores de gas importado pueden ofrecer gas natural. También es

el mercado donde los transportadores de gas natural pueden ofrecer su capacidad

de transporte.

• Mercado

secundario: mercado donde los participantes con derechos de suministro de gas

y/o con capacidad disponible secundaria (susceptible de ser cedida o vendida)

pueden negociar sus derechos contractuales. Los productores - comercializadores

de gas natural, los comercializadores de gas importado y los transportadores

podrán participar como compradores en este mercado, bajo los términos

establecidos en la resolución 089 de 2013.

En la resolución 089 de 2013, la CREG delimita claramente

qué agentes pueden participar en cada mercado y cuales no; establece que los

productores no pueden vender en el mercado secundario y que para los usuarios

no regulados es posible realizar compras directas de gas natural sin la

representación de un comercializador. Adicionalmente, se obliga a que todos los

contratos celebrados en el mercado sean escritos, y se elimina la modalidad

“take or pay” de entre aquellas que el regulador admite cómo válidas.

La resolución CREG 123 de 2013 ratificó los nuevos

mecanismos de comercialización establecidos en la resolución 089 de 2013, como

la subasta para el mercado primario y el proceso de “úselo o véndalo” (tipo de

subasta con periodos más cortos y con presentación de propuesta en sobre

cerrado) en el mercado secundario y de corto plazo, como el escenario ideal

para la comercialización de gas natural.

Una figura crucial introducida en el nuevo esquema de

comercialización fue el gestor de mercado, que hace las veces de un coordinador

del mercado de gas natural. Este ente diseña y administra el Boletín

Electrónico Central (BEC), donde los participantes deben publicar toda la

información correspondiente a las transacciones realizadas en este mercado.

Igualmente, administra los mecanismos de negociación anteriormente mencionados,

verifica y difunde la información de los contratos negociados y pone a

disposición de las entidades competentes la información transaccional y

operativa que las mismas le soliciten para efectos de la vigilancia y control

del mercado mayorista de gas natural.

Esta nueva regulación busca mejorar y centralizar el manejo

de la información, estandarizar los términos de los contratos, evitar

comportamientos anticompetitivos, incrementar la liquidez del mercado y

permitir la compra de excedentes de transporte de largo plazo.

2.3.3.3

Transporte

La regulación establece el transporte de gas como una

actividad independiente y de libre acceso, para la cual la CREG establece las

tarifas de peaje o prestación del servicio. Solo podrán participar en este

segmento las empresas de servicios públicos y las empresas comerciales e

industriales que tengan por objeto la actividad de transporte. Este eslabón de

la cadena se rige por lo establecido en el Reglamento Único de Transporte de

Gas Natural, RUT, que reglamenta el acceso al SNT y sus servicios, la

responsabilidad y propiedad de la conexión, los puntos de entrada y de salida

al mismo, los estándares de calidad y los tipos de redes de transporte.

La CREG establece cargos regulados por tramo o grupo de

gasoductos para remunerar los costos aplicables de inversión y gastos de

Administración, Operación y Mantenimiento - AOM. Los cargos mencionados tienen

un componente fijo para remunerar inversión y AOM y uno variable para los

costos de operación. Éstos se definen con base en el costo medio de largo

plazo, tomando como base la valoración de los activos y los costos eficientes

de AOM y teniendo en cuenta la proyección de demanda que se entregará a los

agentes, sin incluir las pérdidas de gas en el SNT.

El costo total se calcula como la sumatoria de los distintos

cargos asociados a los gasoductos que deba recorrer el gas para llegar al

destino de transporte. Lo anterior quiere decir que esta metodología incorpora

la señal de distancia y los costos aumentan en la medida que un determinado

sitio se aleje de los centros de producción. Esta estructura tarifaria se

diseñó para que reflejara los costos reales de prestación de servicio y

permitiera a los agentes optimizar sus costos mediante la selección apropiada

de la localización de sus instalaciones. Con la Resolución CREG 079 de 2011, se

introdujo la posibilidad de que el esquema de remuneración del transporte fuera

diseñado por mutuo acuerdo entre el agente y el transportador, bajo los

criterios de la Ley 142.

2.3.3.4

Distribución

El segmento está regido por el Código de Distribución de Gas

Combustible (Resolución CREG 067 de 1995) y su normativa complementaria, que establece lineamientos generales para el

desarrollo de la actividad, sistemas de información, planeamiento de la

expansión de la red de distribución y condiciones de conexión y operación. Así

mismo, el esquema regulatorio vigente de la distribución de gas natural está

previsto en la Res CREG 011 de 2003. Por su parte, la fórmula tarifaria es la

prevista en la Res CREG 137 de 2013 e incluye la totalidad de componentes que

integran la tarifa de gas natural a usuarios finales. Recientemente, teniendo

en cuenta el incremento de usuarios industriales y de estaciones de gas natural

vehicular, mediante la Resolución CREG 127 de 2013 se definió la instalación

obligatoria de equipos de telemetría a estos usuarios, para monitorear las

redes y mejorar el mantenimiento de las mismas y el tiempo de reacción ante

fallas en el sistema. En aspectos de calidad, la Resolución CREG 100 de 2013

establece los criterios más recientes que se deben aplicar.

El sistema de distribución nacional se divide en red

primaria y secundaria. La red primaria comprende todas las tuberías de

diámetros grandes a las cuales, por lo general, se conectan los usuarios de

alto consumo como los industriales y las estaciones de gas natural vehicular.

La red secundaria está conformada por las redes de diámetros pequeños a las

cuales se conectan todos los usuarios residenciales, comerciales y algunos industriales.

La regulación garantiza libertad de acceso a las redes y

define la metodología para el cálculo de los cargos. Existen, sin embargo,

áreas especiales conocidas como “Áreas de servicio exclusivo” conformadas por

municipios sobre los cuales se otorgó exclusividad en la distribución de gas

natural a empresas adjudicadas en un contrato de concesión, para permitir la

expansión y mayor cobertura de este servicio a personas de menores recursos.

Actualmente existen seis de estas áreas, y una vez sea expedida la nueva

regulación de distribución y comercialización, a estos mercados les aplicará la

regulación tradicional.

Al respecto, la Ley de Servicios Públicos establece un

período quinquenal para revisar y actualizar los cargos de la distribución,

conocido como período tarifario. Mediante la resolución CREG 202 de 2013, el

regulador definió los criterios generales para remunerar la actividad de

distribución de gas combustible por redes de tubería, en áreas de servicio no

exclusivo, para un nuevo período tarifario.

Motivado por el crecimiento de la demanda, que fue mayor a

las proyecciones oficiales y que daba indicios de mayores niveles de “madurez”

en los mercados, se implementó una nueva metodología que permite agregar los

mercados relevantes que un distribuidor atiende, bajo determinadas

circunstancias y separa los cargos para usuarios residenciales y no

residenciales. Para los primeros se elimina la posibilidad de cobrar tarifas

diferenciadas por nivel de consumo y se establece un cargo máximo, que no puede

superar el 10% del cargo promedio de distribución. Para los usuarios no

residenciales, todavía es posible establecer una canasta de tarifas y se

aumenta el grado de flexibilidad para definirlas. De igual forma, se establece

una metodología de reposición de activos y se actualiza el valor de las

unidades constructivas que se usan para determinar las inversiones para

remunerar la actividad.

El cargo de distribución en el nuevo período tarifario se

define de acuerdo a la conformación de los mercados del distribuidor: para los

mercados existentes el valor de las inversiones a reconocer se determinará con

el valor de los activos que haya construido hasta el punto de actualizar las

tarifas (costo medio histórico) y se reconocerán los gastos AOM en su nivel

eficiente y la demanda del año anterior. Para los mercados nuevos se reconocerá

el costo del programa de inversiones propuesto para el período tarifario (costo

de mediano plazo), la proyección de los gastos de AOM y la demanda para los

próximos 20 años. Igualmente, vale la pena resaltar que la nueva metodología

reconoce los activos y gastos de AOM asociados a la confiabilidad y/o seguridad

en los sistemas de distribución.

2.3.4

Regulación de la Calidad

En gas se regula la calidad del producto y la calidad del

servicio. La calidad del producto está regulada por las resoluciones 071 de

1999, 054 de 2007 y 131 de 2009. Se establecen especificaciones en cuanto a

poder calorífico, contenido de líquidos, contenido de azufre, contenido de CO2,

contenido de nitrógeno, contenido de oxígeno, contenido de vapor de agua,

temperatura de entrega, contenido de polvos y materiales en suspensión, presión

de entrega, etc. Estos aspectos de regulación conciernen básicamente al

comercializador y al remitente. En caso de no cumplirse los estándares, el

comercializador puede rehusar la entrega.

La calidad del servicio está regulada por la resolución 100

de 2003. Los estándares definidos son aplicables a los usuarios que se

conectados a sistemas de distribución de gas natural por redes de tuberías y a

sistemas de distribución de GLP por redes de tuberías. La lectura, medición y

reporte de los estándares es responsabilidad del distribuidor pero cada agente

de la cadena es responsable por el incumplimiento que cause a los indicadores.

Los estándares son los siguientes:

• Duración

Equivalente de Interrupción del Servicio (DES). Es el tiempo total de

interrupción del servicio a cada usuario durante un mes. Se excluyen las

interrupciones originadas por las causales de fuerza mayor establecidas en los

Artículos 139, 140 y 141 de la Ley 142 de 1994 y las interrupciones por

conexión de nuevos usuarios. El valor de referencia es de cero interrupciones.

Toda interrupción da lugar a compensación al usuario. Las interrupciones

programadas deben ser informadas con cinco días de antelación.

• Índice

de Presión en Líneas Individuales (IPLI). Es el porcentaje de mediciones de la

presión dinámica de suministro que se encuentra en el rango de presiones de

referencia.

• Índice

de Odorización (IO). Es el porcentaje de mediciones del nivel de la

concentración de odorante en el gas distribuido, que se encuentran dentro del

rango de referencia.

• Índice

de Respuesta a Servicio Técnico (IRST). Es el porcentaje de solicitudes, por

tipo de evento, cuyo tiempo de atención está dentro del valor definido como

parámetro de referencia. Los eventos considerados son escape de gas, incendio,

calidad de la llama e interrupción del servicio. El tiempo de atención se

determina desde el momento de recibir la llamada, o registrar el evento, hasta

el momento en el cual la empresa llega al sitio donde ocurrió el evento.

La responsabilidad de estos indicadores de cara al usuario

recae sobre el comercializador el cual podrá, no obstante, reclamar a otros agentes

de la cadena sobre su responsabilidad en la ocurrencia de eventos o

incumplimiento de los indicadores.

Solamente el incumplimiento del indicador DES da lugar a

compensaciones directas a los usuarios. En los demás casos el comercializador

puede ser sancionado por multas impuestas por la Superintendencia de Servicios

Públicos Domiciliarios. El valor a compensar por incumplimiento del indicador

DES se descuenta de la factura y es el producto tiempo de interrupción en el

mes (DES) por el costo de la interrupción (CI) por la demanda promedio horaria

del usuario en los doce últimos meses (DP).

2.4

Infraestructura Sectorial

La infraestructura sectorial está conformada principalmente

por la infraestructura de producción y la de transporte. También hacen parte de

la infraestructura las redes de distribución, las estaciones compresión y otros

elementos. Aquí se describe la infraestructura de producción y la de

transporte.

2.4.1

Campos de Producción

Actualmente hay en el País unos 460 campos de gas natural

distribuidos en 12 departamentos. Sin embargo, el 94% de la producción se

obtiene en 10 de ellos.

Figura 1. Campos de Producción de Gas Natural por Departamento

Fuente: PROMIGAS (2013)

Tanto por el número de campos como por el volumen de

producción, Casanare es el primer productor el País: tiene el 26% de los campos

y el 69% de la producción. El segundo productor es La Guajira, seguido de

Santander y Sucre.

Figura 2. Producción de Gas Natural por Campo

Fuente: PROMIGAS (2013)

El principal productor del País es Ecopetrol que responde

por un 63,3%, de la producción, principalmente en los campos de Cupiagua y

Cusiana en el departamento del Casanare, explotados conjuntamente con Equion.

Chevron, con los campos de Chuchupa y Ballena en La Guajira, produce el 20,3%,

y Equion el 9%. Los demás productores – Pacific Stratus, Petrosantander,

Petrobras, Geoproduction, UT Omega, Petróleos del Norte, Perenco, Interoil y

Canacol – participan con un 7,4%.

Figura 3. Producción de gas natural por empresas

Fuente: PROMIGAS (2013)

Las reservas totales de gas natural se descomponen en

reservas probadas y en reservas probables y posibles. Según la ANH, en 2012,

las totales ascendían 7008 GPC y las probadas a 5727.

Figura 4. Reservas de Gas Natural

Fuente: ANH

Desde 2000, el nivel de las reservas totales ha estado

alrededor de los 7.000 GPC, sin que se registren adiciones importantes como las

de los campos de Casanare en los años 90. La extensión del servicio y el

aumento de la cobertura han llevado por tanto a la declinación de la relación

reservas/producción desde un promedio de 30 años a principios de la década a

unos 14 años en la actualidad. Con relación a las reservas probadas, el factor

r/p es de 13 años.

Figura 5. Relación reservas/producción de gas

natural

Figura 6. Producción y Reservas de GN

Fuente: PROMIGAS (2014)

2.4.2

Transporte

El transporte de gas natural se realiza mediante gasoductos

o en camiones bajo la forma de gas natural licuado (GNL). La red de gasoductos,

de 7.649 kilómetros, está conformada por el Sistema de la Costa Atlántica, el

Sistema del Centro y el Sistema del Interior.

El Sistema de la Costa Atlántica está conformado por la red

troncal que conecta los campos de La

Guajira, Córdoba y Sucre, con las puertas de ciudad localizadas en Riohacha,

Santa Marta, Barranquilla, Cartagena, Sincelejo y Montería, incluyendo las

conexiones de otros campos menores y los subsistemas que se conecten a esta

troncal. El Sistema del Centro es la troncal que conecta los campos de La

Guajira con la puerta de ciudad de Barrancabermeja y los subsistemas y ramales

a dicha troncal. Finalmente, el Sistema del Interior es la red troncal que

conecta los campos de Casanare, Meta, Tolima, Huila, Santander y otros de

interior del País con las ciudades de Villavicencio, Neiva, Medellín,

Bucaramanga, Cali y Bogotá, entre otras.

Existen 7 empresas transportadoras dos de las cuales son

propietarias del 91% de la red, directamente o por medio de sus filiales.

Figura 7. Red de Gasoductos

Fuente: PROMIGAS (2010-2014)

En los últimos 5 años la red de gasoductos aumentó en 802

Kilómetros. Se destacan en esa adición los gasoductos Gibraltar-Bucaramanga,

176 Kilómetros, y Cali – Popayán, de 117.

Hacen parte también de la infraestructura de transporte las

estaciones compresoras cuya función es elevar la presión del fluido en el tubo

para suministrarle la energía requerida para el transporte. El Sistema de la

Costa Atlántica cuenta con cuatro de ellas y los sistemas del Centro y el

Interior con 14.

3

Indicadores

3.1

Indicadores Macro-Económicos

Entre 2000 y 2013, la participación del gas natural en el

Producto Interno Bruto (PIB) total ha estado alrededor de 0,4%. Dentro del PIB

de los servicios públicos su participación ha venido aumentando en el mismo

período hasta alcanzar el 11% en 2013.

Figura 8. Participación del GN en el PIB de Servicios

Públicos

Fuente: DANE – Cuentas Nacionales.

La participación del gas natural la oferta primaria de

energía pasa de 14%, en 1995, a 20% en 2000, y llega a 25% en 2012.

Figura 9. Participación por fuente en la oferta

primaria de energía.

Fuente: UPME. Balance Energético 1975-2006 y 2012.

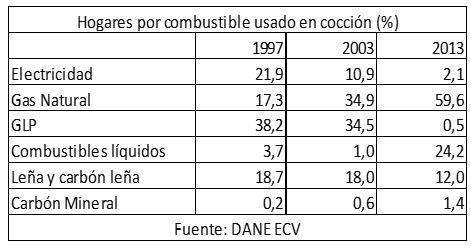

Es también destacable es el aumento de la participación del

gas en el consumo energético de las familias, en especial en el uso de cocción

de alimentos. Por su menor precio con respecto a otros sustitutos

(electricidad, carbón, GLP) el gas natural se ha convertido en el primer combustible

para cocción. En 1997 el 17.3% de los hogares del País reportaban utilizar el

gas natural conectado a red pública como la principal fuente para cocinar los

alimentos. Para 2003 el porcentaje aumenta al 35% del total nacional y para

2013 llega casi a 60%.

Tabla 2. Hogares por combustible utilizado para la

cocción. (%)

Fuente: DANE ECV

3.2

Cobertura

A principio de los noventa el gas natural era un servicio

incipiente que apenas llegaba a 31 municipios de la Costa Atlántica y abastecía

unos 400.000 usuarios. Su desarrollo exigía la construcción de una red de

gasoductos que conectara los campos de producción con los centros de consumo.

Por ello, en su caso, la extensión de la red de gasoductos y el número de

municipios o localidades conectados son indicadores fundamentales del avance de

la cobertura.

Tabla 3. Indicadores de la expansión del servicio

de GN

Fuente: ANDESCO-CEDE (2004). PROMIGAS (2013)

El número de municipios y el de usuarios se han multiplicado

por 16 y la red de gasoductos por 4. Para 2013, de acuerdo a la Encuesta de

Calidad de Vida, un 59% de los hogares tenían conexión al servicio de gas por

red, en las cabeceras urbanas era el 73% y en el sector rural el 9%.

Figura 10. Hogares con conexión de gas (%)

Fuente: DANE. ECV.

Los residenciales son el 98% de los usuarios conectados; los

comerciales, 120 mil, y los industriales, 4 mil, el restante 2%. El 85% de los

usuarios residenciales pertenecen a los estratos 1, 2 y 3. Naturalmente, cuando

se mira desde el punto de vista de las cantidades demandadas, la composición

porcentual del mercado es bastante diferente que la composición por tipo de

usuario.

La industria es la mayor consumidora de gas natural.

Conjuntamente con el comercio representó, en 2012, el 44% de la demanda. El

sector eléctrico, cuya participación oscila entre 25% y 30%, está en segundo

lugar, seguido de la demanda residencial. El Gas Natural Vehicular (GNV)

participa con 8% y los otros usos con el 4%

Figura 11. Composición de la demanda de GN en 2012.

Fuente: PROMIGAS (2013)

El servicio se ha expandido en todas las regiones. La Región

Caribe ha crecido en los últimos años a una tasa del 5% promedio anual

expresión del hecho de que es el mercado más antiguo y maduro del País. Las

regiones Andina y Pacífica crecen a tasas del 8% y 9%, respectivamente, en

tanto que la Orinoquia-Amazonia lo hace al 13% promedio anual. Para el conjunto

del País el crecimiento de usuarios fue de 7% promedio anual entre 2008 y 2012.

Tabla 4. Usuarios de GN por regiones

Otra dimensión importante de la expansión de la cobertura de

GN, aunque ya no se trata de un servicio público domiciliario, es el

crecimiento del servicio de Gas Natural Vehicular (GNV), medido por el número de

vehículos transformados y las estaciones de servicio en operación.

Tabla 5. Indicadores GNV

De los 14.559 MW de capacidad instalada del sector

eléctrico, 4.515 MW son térmicos y de éstos el 43% son a gas natural. En 2013,

el 16% de los 62197 GWh producidos, fueron generados con gas natural. Las

plantas térmicas representan un 25% y un 30% de la demanda. En un sistema

hidro-térmico como el colombiano es fundamental que el combustible de respaldo

sea de bajo costos y con un suministro confiable. Ahora bien, la demanda de las

plantas térmicas es ocasional pero cuando se presenta – lo que ocurre cuando

hay sequía – puede ser muy elevada y entra a competir con la demanda para otros

usos. Por esa razón se está construyendo una planta de regasificación para

posibilitar la importación de gas natural licuado como respaldo ante

situaciones de sequía extrema. Dicha planta de regasificación, que debe estar

construida en 2016, será el primer paso para dotar al País de una

infraestructura que vincule el mercado interno de GN con el mercado internacional.

Figura 12. Composición del parque térmico del SIN

Fuente: XM

3.3

Calidad del Servicio

La calidad del servicio está regulada por la resolución 100

de 2003. El principal indicador es la duración equivalente de interrupciones,

que es el tiempo de interrupción del servicio durante un mes. El valor de referencia es cero interrupciones y toda interrupción

da lugar a compensación a los usuarios afectados. En 2012, en todos los

sistemas de distribución se presentaron 46 interrupciones no programadas, el

63% de las cuales tuvo una duración inferior a 30 horas.

Figura 13. Interrupciones no programadas del servicio

de GN

Fuente: CONCENTRA

3.4

Subsidios

El 85% de los usuarios residenciales de gas natural

pertenece a los estratos 1, 2 y 3, lo cual significa que reciben subsidios.

Figura 14. Subsidios a los usuarios de GN

Fuente: Ministerio de Minas y Energía

Como otros servicios públicos, el sector de gas natural es

deficitario. En 2012, la mitad de los subsidios fueron cubiertos con aportes

del presupuesto general de la Nación. Esta dependencia del presupuesto nacional

aumentará con la eliminación de la contribución a la industria.

La reforma tributaria contenida en la Ley 1739 de 2014

mantuvo los porcentajes de subsidios que permiten proteger a los usuarios de

menores ingresos de incrementos tarifarios superiores al IPC.

3.5

Tarifas

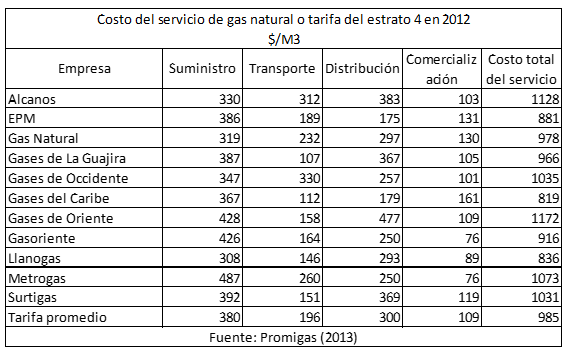

La tarifa al consumidor final de gas natural es el resultado

de la suma de cuatro componentes, a saber: el suministro o costo del gas

propiamente dicho y los costos de transporte, distribución y comercialización,

expresados todos en $/M3. Existen tantas tarifas como mercados de distribución.

En la Tabla 6

se muestran las tarifas del estrato 4 y sus componentes en los principales

mercados del País. Esta tarifa no tiene ni subsidios ni contribuciones y

refleja por tanto el costo real del servicio.

Tabla 6. Tarifa GN Estrato 4

La tarifa más alta, la de Gases de Oriente, está un 19% por

encima de la tarifa promedia y la menor, la de Gases del Caribe, un 17% por

debajo. A nivel de los componentes es mayor la dispersión, pero las diferencias

se compensan arrojando una tarifa media bastante representativa del conjunto

del mercado. En todo caso, llama la atención la dispersión del costo de

suministro en los diferentes mercados. No debería ser así. Al igual que el

costo de generación de electricidad, por tratarse de una red interconectada el

costo del suministro debería ser relativamente uniforme en todos los mercados.

Las diferencias sugieren la existencia de un problema de discriminación.

La Figura 15

presenta la evolución de la tarifa promedio de los principales mercados del

País. Entre 2008 y 2012, crece un 9,9 % en términos corrientes lo cual, con una

inflación del 11,8%, se traduce en una reducción de 1,9% en términos reales.

La Figura 16

muestra la tarifa de los mercados de Bogotá, Cali, Medellín y la Costa

Atlántica en pesos constantes de 2008. En todos los casos, con excepción de

Gases de Occidente, la tarifa se redujo en términos reales.

Fuente: SSPD-SUI

3.6

Fiscalidad sectorial

Instrumento fundamental para la masificación del gas natural

ha sido el Fondo Especial Cuota de Fomento (FECF) creado por la ley 401 de 1997

y modificado por las leyes 887 y 1151 de 2004 y 2007, respectivamente (así como

ley del plan 2010-2014). Los recursos de este fondo provienen del cobro de 3%

sobre el valor de la tarifa de transporte pagada por todos los remitentes del

sistema de transporte. Su finalidad es promover y financiar el desarrollo de

infraestructura de conexión a las familias de estratos bajos en municipios y

localidades en el área de influencia de los gasoductos troncales. Entre 2009 y 2014 el FECF financió 41 proyectos que

beneficiaron a más 600.000 usuarios con una inversión superior a los $ 84 mil

millones.

Tabla 7. Proyectos Fondo Especial Cuota de Fomento

Fuente: MINMINAS

4

Perspectivas y Retos Sectoriales

Los logros del sector de gas natural son ostensibles. En un

lapso de 20 años el servicio se extendió por toda la geografía nacional

llegando ya a más de 500 municipios con 750 poblaciones atendidas. El servicio

llega a más de 6.6 millones de usuarios residenciales el 85% de los cuales

pertenecen a los estratos bajos, reduciendo el costo de la factura energética.

La industria ha sustituido el consumo de combustibles líquidos, más costoso,

haciéndose más competitiva. Con el gas natural, la generación térmica es menos

costosa, más eficiente y menos contaminante. No obstante estos logros, el

sector tiene importantes retos de corto y de mediano plazo.

El principal reto del sector es enfrentar la declinación de

la relación reservas/producción. El abastecimiento del País no puede depender

exclusivamente de la producción nacional. Es necesario construir la planta de

regasificación para hacer posible la importación del GNL. A mediano plazo, las

inmensas reservas de Venezuela serán una fuente segura de abastecimiento. Entre

tanto debe considerarse la regasificación como una alternativa de

abastecimiento de la demanda en general y no solo de la demanda del sector

eléctrico.

En segundo lugar es necesario consolidar los desarrollos

regulatorios recientes sobre el mercado primario y secundario de gas y el

gestor del mercado. Esto debe conducir a la formación de un precio de

referencia para el suministro cuyos costos muestran una excesiva dispersión

entre los diferentes mercados de distribución.

La Superintendencia de Servicios Públicos Domiciliarios debe

avanzar en la vigilancia y control de los indicadores de calidad del servicio.

Hasta el presente sus reportes de calidad se limitan a los indicadores

financieros de las empresas. Debe exigir y procesar la información sobre las

interrupciones del servicio (DES) y los demás indicadores de calidad de la

resolución 100 de 2003: el Índice de Presión en Líneas Individuales (IPLI), el

Índice de Odorización (IO) y el Índice de Respuesta a Servicio Técnico (IRST).

En cuarto lugar es necesario conectar a los sistemas de

distribución a los usuarios anillados, especialmente de bajos ingresos, en los

municipios ya conectados a la red de gasoductos. El FECF puede fortalecerse con

recursos adicionales provenientes del incremento de la tasa cobrada al

transporte.

Finalmente en necesario reforzar la capacidad y

confiabilidad del sistema de transporte. La UPME, en sus dos últimos planes de

abastecimiento de gas natural, ha identificado la necesidad de invertir en

loops en las redes existentes y estaciones de compresoras.

5

Bibliografía

ANDESCO-CEDE (2004). Análisis de la evolución de los

servicios públicos domiciliarios en la última década. Gas Natural. Bogotá,

2004.

ANDESCO-ERGOX. (2008). Los servicios públicos domiciliarios

en Colombia, comparación internación

al e impacto sobre la competitividad. Bogotá, Junio de 2008.

CONCENTRA (2013). Cifras consolidadas gas natural en

Colombia 2013. Bogotá, 2013.

MINMINAS (2014). Memorias al Congreso de la República:

2013-2014.

MINMINAS (2013). Memorias al Congreso de la República:

2012-2013.

PROMIGAS (2011). Informe del sector gas natural 2010. XII

edición.

PROMIGAS (2013). Informe del sector gas natural 2012. XIV

edición.

PROMIGAS (2014). Informe del sector de gas natural 2013. XV

edición.

UPME (2014). Plan de Abastecimiento de Gas Natural. Bogotá,

mayo de 2014.

UPME (2013). Plan de Abastecimiento de Gas Natural. Bogotá,

mayo de 2013

XM (2014). Informe de operación del SIN y administración del

mercado 2013.

No hay comentarios:

Publicar un comentario