El sector eléctrico

colombiano: descripción, situación actual, retos y perspectivas.

(Monografía preparada

con el apoyo financiero de ANDESCO y se publica con su autorización. El

contenido es responsabilidad el autor).

Luis Guillermo Vélez Álvarez

Economista, Docente Universidad EAFIT

Consultor, Fundación ECSIM

1

Introducción

A principios de los años noventa, el sector de eléctrico colombiano

estaba conformado exclusivamente por empresas estatales que en su mayoría se

caracterizaban por tener elevadas pérdidas, altos costos operativos y

deficiente gestión administrativa y comercial, expresada esta última en tarifas

inferiores a los costos, subsidios indiscriminados, bajo recaudo y elevada

cartera. Por ello, la generación interna de recursos resultaba insuficiente

para financiar la expansión, servir la deuda y, en muchos casos, cubrir la

operación. El sector dependía crecientemente del presupuesto nacional y esta

dependencia comprometía la estabilidad macroeconómica del país. Hacia 1990, la

deuda del sector eléctrico representara el 30% de la deuda pública externa, sus

inversiones absorbían el 24% de la inversión pública y era responsable del 33%

del déficit fiscal de la Nación[1].

El retraso en la ejecución de los proyectos de generación y el deficiente

mantenimiento del parque térmico, hicieron que el sector eléctrico fuese

incapaz de afrontar la extrema sequía del fenómeno del Niño de 1991-1992, y el

2 de marzo de este último año el País entró en un racionamiento de electricidad,

de 9 horas diarias, que habría de durar hasta el 3 de febrero de 1993. Esta

crisis energética sería el catalizador de las reformas impulsadas por las leyes

142 y 143 de 1994.

El objetivo

último de las reformas promovidas por las Ley 142 y 143 era, evidentemente, elevar

la confiabilidad del servicio de electricidad, aumentar su cobertura y mejorar

su calidad. En el caso del sector eléctrico, esto pasaba por elevar

sustancialmente su capacidad de autofinanciación, pues la débil generación

interna de recursos no garantizaba la expansión del servicio ni la operación

corriente, en el caso de muchas empresas. Así, las reformas tenían tres

objetivos intermedios, conducentes todos a incrementar la generación interna de

recursos y a hacer más eficiente su utilización: mejorar la eficiencia

operativa de las empresas, para liberar recursos del gasto corriente y

destinarlos a la inversión y al servicio de la deuda; aumentar la contribución

de los usuarios a la financiación de los servicios, eliminando los subsidios

injustificados, y propiciar la vinculación del capital privado.

2

Instrumentos

Es muy amplia la

gama de instrumentos que las Leyes 142 y 143 contemplan para alcanzar los

objetivos mencionados. Se señalan aquí

los que resultan más significativos.

2.1

Régimen Empresarial

Antes de las Leyes142 y 143 los servicios públicos

domiciliarios eran prestados básicamente por empresas estatales de diverso

orden territorial. La ley 142 creó una nueva figura, la empresa de servicios

públicos sociedad por acciones, cuyo objeto exclusivo era la prestación de uno

o varios de los servicios públicos y actividades complementarias. Dispuso que

todas las entidades prestadoras adoptaran esta figura o, excepcionalmente, la

de empresa industrial y comercial del estado. Según diferentes diagnósticos

buena parte de los problemas de los servicios públicos derivaban del régimen

empresarial de las entidades prestadoras, que les restaba autonomía

administrativa y presupuestal, menoscababa la responsabilidad de los

administradores y los hacía objeto de toda suerte de injerencias políticas. Un

nuevo régimen empresarial era pues una condición necesaria para propiciar

cambios en el modo de gestión de las entidades prestadoras.

2.2

Control de gestión y resultados

El control

directo de la gestión de las empresas no era en forma alguna un instrumento

nuevo como quiera que, a principios de los años noventa y a instancias de los

organismos multilaterales de crédito, el Gobierno Nacional lo había adoptado

con los llamados Convenios de Desempeño, buscando una mejor gestión gerencial

en el sector público en general y en el eléctrico en particular.

A pesar de las

limitaciones de éste instrumento, en el nuevo modelo no podía prescindirse de

él, dado que buena parte de las empresas operaban en ambientes monopólicos o de

baja competencia, es decir, en ambientes de mercado que no generaban por si

mismos los incentivos a la eficiencia. Se trataba además de combinarlo con

otros instrumentos y de desarrollarlo con base en criterios de alcance general

que permitieran la comparación entre las empresas. A las Comisiones de

Regulación asignó la ley la facultad de definir los criterios de eficiencia y

desarrollar los indicadores y modelos para evaluar la gestión financiera,

técnica y administrativa de las empresas. La Superintendencia de Servicios

Públicos Domiciliarios quedó con la función de hacer la evaluación periódica

respectiva

2.3

Regulación de las tarifas y la calidad de los

servicios

La insuficiente

generación de ingresos es probablemente el rasgo más notorio de la mayoría de

las empresas de servicios públicos en los años ochenta y principios de los

noventa. A causa de ella el estado se ve obligado a intervenir periódicamente

con cuantiosos recursos para salvar del colapso a entidades incapaces de servir

sus deudas, expandir sus servicios o, con mucha frecuencia, cubrir su operación

corriente. A mediados de los años

ochenta, a instancias de los acreedores de la banca multilateral, se inicia en

el sector eléctrico un proceso de ajuste que debería llevar a tarifas que

garantizaran la autosuficiencia financiera de las empresas, liberando al estado

de la carga pecuniaria del sector. Con las Leyes 142 y 143 se reafirma el

principio de autofinanciación y se extiende a todos los servicios públicos.

2.4

Régimen de subsidios y contribuciones

El régimen de

subsidios y contribuciones es una pieza fundamental del régimen tarifario

puesto que es el mecanismo que permite conciliar los objetivos de suficiencia

financiera y eficiencia económica con la de solidaridad y redistribución de

ingresos. Se trata de un sistema de

subsidios cruzados de acuerdo con el cual los usuarios residenciales de los

estratos 5 y 6 y los de la industria y el comercio deben pagar una contribución

parafiscal equivalente a un 20% del costo del servicio con la cual se

constituyen los llamados fondos de solidaridad y redistribución de ingresos para

cubrir los subsidios otorgados a los estratos 1, 2 y 3 (60%, 50% y 15%,

respectivamente del costo de prestación del servicio). En 2011 el Gobierno Nacional eliminó la

contribución de la industria por considerar que estaba afectando su

competitividad internacional. Desde entonces esa contribución es asumida por el

presupuesto general de la Nación.

2.5

Libertad de empresa, promoción de la competencia

y control de los monopolios

La Ley 142 abrió

el camino a un cambio fundamental en la estructura industrial de los servicios

públicos que venían siendo prestados bajo esquemas de monopolios geográficos,

departamentales o municipales, o de monopolios por tipo de servicio. Ninguna

norma expresa prohibía la participación privada pero se daba como un hecho sin

apelación el que los servicios fueran el objeto de entidades públicas y que éstas

eran dueñas de sus mercados.

El sector

eléctrico se separó en sus distintas actividades y se introdujo la competencia

en aquellas donde era factible: la generación y la comercialización. La

transmisión y la distribución se mantienen reguladas por sus características de

monopolio natural.

2.6

Régimen de aportes públicos

El régimen

tarifario y el régimen de subsidios y contribuciones están concebidos para

garantizar la autosuficiencia financiera. No obstante, reconociendo la

existencia de los graves problemas de pobreza del país que impiden el acceso de

muchas personas a los servicios, aún siendo subsidiadas en las condiciones del

régimen general, y admitiendo la posibilidad de que las contribuciones y

subsidios internos no se equilibraran, la Ley 142 contempló la posibilidad de

que la Nación y las entidades territoriales realizaran aportes presupuestales

para complementar los subsidios al consumo o la financiación de la inversión. Así,

los municipios pueden apoyar con inversiones a las empresas de servicios

públicos y, al igual que la Nación y los departamentos, aportar recursos a los

fondos de solidaridad y redistribución de ingresos. A los ministerios de tutela

de los servicios públicos se les asignó la función de identificar el monto de

los subsidios que debería dar la Nación para el servicio respectivo, fijar los

criterios de distribución y gestionar su inclusión dentro del presupuesto

nacional.

2.7

Régimen de protección a los usuarios y regulación

de la competencia

Probablemente a

causa de la creencia, tan gratuita como infundada, según la cual las empresas

estatales por su propia naturaleza buscan el bienestar colectivo y la

satisfacción de los consumidores, bajo el modelo monopolístico de empresas

estatales el tema de los derechos de los usuarios de los servicios públicos y

de su protección tuvo muy poco desarrollo legal. El tema de la regulación de la

competencia y de la prevención de las conductas anticompetitivas tuvo, por la

misma razón, un espacio aún menor. Bajo un modelo que tiene como núcleo los

incentivos y la racionalidad económica, la protección del consumidor y la

preservación de la competencia se convierten en cuestiones fundamentales. La

búsqueda de beneficio por parte de las empresas se traduce en beneficios para

los consumidores en términos de disponibilidad, calidad y precio de los

servicios si y sólo si las empresas operan en un ambiente competitivo o, en su

defecto, si una regulación eficaz las obliga a comportarse como si estuvieran

en competencia.

2.8

Nuevas funciones y nuevas entidades

Sin haber

renunciado a prestar directamente los servicios, a contribuir a su financiación

con recursos presupuestales o a orientar su desarrollo con la planeación

indicativa, el Estado se reservó, de manera exclusiva, las funciones de

regulación, control y vigilancia. Aunque estas funciones no pueden considerarse

como enteramente nuevas, si lo era el marco de su ejercicio tanto por la

diversidad de los mercados como por la diversidad de los agentes. Con la Ley

142 aparecen mercados completamente inéditos en los que concurrirán nuevos

agentes del sector privado y del capital extranjero. Era imperiosa, en

consecuencia, la creación de nuevas entidades que permitieran una separación

funcional de las diversas formas de intervención estatal en los servicios

públicos.

A las Comisiones

de Regulación, una para cada gran grupo de servicios, les encomendaría la ley

la función básica de regular los monopolios y de promover la competencia. A la Superintendencia le encomendó el control

y la vigilancia del cumplimiento de la regulación por parte de las entidades

prestadoras de los servicios públicos.

Es casi innecesario decir que el buen funcionamiento del Modelo de la

Ley 142 dependía en grado sumo del buen desempeño de estas entidades.

La síntesis que

se ha presentado no hace justicia a la riqueza de instrumentos y la diversidad

de opciones que para la prestación de los servicios públicos abre el Modelo de

la Ley 142. La definición precisa y concisa de éste puede hacerse mediante la

refutación de las definiciones simplificadoras que de él se han dado:

·

No es

un modelo privatizador puesto que en él concurren entidades públicas, privadas

o mixtas.

·

No es

un modelo asistencialista puesto que propende porque los usuarios asuman el

costo de los servicios considerando la capacidad de pago de los más pobres.

·

No es

un modelo de competencia sin restricciones puesto que contempla toda una serie

de instrumentos e instituciones para promover, mantener y regular la competencia.

·

No es

un modelo en el cual se desconozca el aspecto social de los servicios puesto

que la universalidad de acceso, la solidaridad y la redistribución de ingresos

hacen parte de sus principios centrales y contiene instrumentos para buscar su

cumplimiento.

·

No es

un modelo en el que el Estado haya renunciado a sus obligaciones con los

servicios públicos puesto que conserva la plenitud de sus funciones y los más

variados instrumentos de intervención.

·

No es

un modelo de monopolistas que abusan de su poder de mercado puesto que

contempla una completa serie de instrumentos para regular los monopolios y

sancionar sus prácticas anticompetitivas.

3

Descripción del sector eléctrico

Es conveniente

presentar una descripción del sector eléctrico colombiano en lo referente a la

infraestructura, su institucionalidad y su regulación.

3.1

Infraestructura física

3.1.1

Generación

A finales de 2013

la capacidad instalada del Sistema Interconectado Nacional (SIN) fue de 14.559

MW, hidráulicos el 67,8% y térmicos el 31,5%. El restante 0,7% corresponde a

cogeneración y generación eólica. De los 9.875 MW hidráulicos, 661 MW son

plantas menores, es decir, con una capacidad inferior a los 20 MW. Las plantas

menores permiten el aprovechamiento del potencial hidroeléctrico de País con

desarrollos que son amigables desde el punto de vista ambiental. La Figura 1 muestra la distribución porcentual del

parque de generación.

La capacidad de

generación del País ha crecido sustancialmente en las dos últimas décadas,

tanto en términos absolutos como en términos relativos. En 1993, la capacidad

de generación era de 6.785 MW para 35,26 millones de habitantes. En 2003, con

una población de 41,87 millones el País contaba con 10.989 MW. Finalmente, en

2013, las cifras respectivas eran de 48,23 millones y 14.559 MW. Dicho en otros

términos: en 1993 Colombia tenía 19 KW de capacidad por 100 habitantes; en 2013

ascendían a 30 KW.

Figura 2. Capacidad de generación de Colombia.

Kw/100 habitantes

Ahora bien, este

avance no puede ocultar el hecho de que en el contexto Latinoamericano, en el

indicador de capacidad instalada por 100 habitantes, Colombia está por debajo

de las mayores economías – Brasil, México, Argentina, Chile – y del promedio de

la región.

Figura 3. Capacidad de generación en América Latina.

Kw/100 habitantes en 2011

El sistema

interconectado nacional cuenta con 22 embalses que tiene un volumen de

almacenamiento aprovechable equivalente a 16.092 GWh, es decir, la cuarta parte

de la producción anual de electricidad. El embalse de El Peñol y el Agregado de

Bogotá son los mayores del País y en conjunto aportan el 50% de la capacidad de

almacenamiento del SIN. Los embalses de Guavio, Esmeralda, Chuza y Sogamoso

almacenan un 32% del total. Los restantes 16 embalses menores aportan el 18%.

Figura 4. Sector eléctrico Colombiano Embalses del

SIN Volumen máximo útil (GWH)

Actualmente se

encuentra en ejecución un programa de expansión de la generación integrado por 11

proyectos que en conjunto aportarán al sistema, en los cuatro próximos años,

una capacidad de 3.603 MW. Estos proyectos son ejecutados completamente a

riesgo por los agentes del sector. El 1 de diciembre de 2014 entró en operación

el primero de esos grandes proyectos, Hidrosogamoso, que aporta al sistema una

generación de 5.056 GWh-año, equivalente al 12% de la demanda nacional.

Figura 5. Sector Eléctrico Colombiano. Proyectos de

Generación en Ejecución (MW)

3.1.2

Transmisión

La transmisión es

el transporte de electricidad desde las centrales de generación a las fronteras

de los centros de consumo mediante líneas de alta tensión. El conjunto de esas

líneas y los equipos de transformación asociados conforman el Sistema

Interconectado Nacional (SIN). El SIN se divide en dos componentes: el Sistema

de Transmisión Nacional (STN) y los Sistemas de Transmisión Regional (STR). El

primero está conformado por líneas y equipos de tensiones iguales o superiores

a 220 Kv hasta 500 Kv y los segundos por líneas y equipos de tensiones

inferiores a 220 Kv e iguales o superiores a 110 Kv. El Sistema de Transmisión

Regional Norte comprende todos los departamentos de la Costa Caribe y el

Sistema de Transmisión Regional centro-sur los demás departamentos del Sistema

Interconectado Nacional. El SIN está

conformado por 24.903 kilómetros de líneas, de los cuales el 10% son líneas 500

Kv y el 90% de tensiones entre 110 y 230 Kv. El STN tiene 14.634 kilómetros de

líneas y los dos STR 10.270 kilómetros.

Figura 6. Sector eléctrico colombiano. Red de

Transmisión del Sistema Interconectado Nacional

La propiedad de

los activos de los STR se distribuye entre 28 empresas, aunque algunas de ellas

hacen parte del mismo grupo empresarial.

Figura 7. Línea de los STR – distribución de la

propiedad (%)

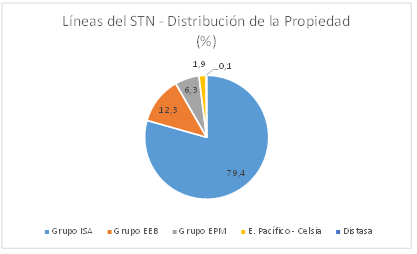

ISA, con su filial

Transelca, es poseedora de cerca del 80% de las líneas del STN. La Empresa de

Energía de Bogotá y Empresas Públicas de Medellín, con 12% y 6%,

respectivamente, son los otros agentes importantes en la actividad de

transmisión. La Electrificadora del Pacífico, filial de Celsia, y Distasa,

detentan pequeños porcentajes.

Figura 8. Líneas del STN – Distribución de la

Propiedad

Hay en ejecución

6 proyecto de transmisión; dos subestaciones: Sogamoso y Nueva Esperanza, a

cargo de ISA y EPM, respectivamente; y cuatro de líneas (Armenia, Alférez,

Quimbo y Chivor II) todos a cargo de la EEB.

Existen seis

conexiones internacionales, cuatro con Venezuela (Cuestecitas-Cuatricentenario,

Tibú-La Fría, San Mateo-Corozo y Puerto Carreño-Puerto Páez) y dos con Ecuador

(Ipiales-Tulcán y Jamondino-Pomasquí). Está en estudio una conexión con

Panamá.

3.1.3

Distribución

Las redes

distribución transportan la energía eléctrica desde las fronteras de medición de

los centros de consumo al domicilio de los usuarios finales mediante líneas de

media y baja tensión. La infraestructura de distribución está conformada por

unos 500.000 transformadores y 470.000 kilómetros de líneas, suficiente para

darle 12 vueltas a la tierra.

En Colombia se

distinguen 4 niveles de tensión, a saber: Nivel 4: 66, 110, 115 y 138 Kv; Nivel

3: 34,5, 44 y 57,5 Kv; Nivel 2: 11,4 y 13,2 Kv y Nivel 1: 0,208/0,120,

0,220/0,127 y 0,440/0,266 Kv. Los niveles 1 y 2 representan el 94,3% de la red

de distribución; el 5,7% restante corresponde a los niveles 3 y 4.

Figura 9. Sector eléctrico colombiano. Red de

distribución. Participación de los cuatro niveles de tensión (%).

La red de

distribución está a cargo de 30 agentes conocidos como operadores de red.

3.1.4

Zonas No Interconectadas

Las Zonas No

Interconectadas representan el 66% del territorio nacional y comprenden casi

13.000 localidades y más de 600.000 usuarios, de los cuales 180.000 tiene

servicio y 420.000 carecen de él. De estos últimos se estima que son interconectarles

180.000 en tanto que los demás deben ser atendidos con soluciones locales. En

las localidades atendidas, el servicio se suministra mediante plantas diésel,

paneles solares y pequeñas centrales hidroeléctricas. La capacidad instalada de

las ZNI se estima en 165 MW distribuidos en 373 instalaciones de generación. La

mayor parte de esas localidades tiene entre 4 y 8 horas de servicio al

día.

3.2

Institucionalidad sectorial

Uno de los rasgos

más significativos del sector eléctrico es la clara separación de roles y

funciones de los diferentes agentes. La estructura institucional del sector,

considerando las grandes funciones, es, a grandes rasgos, la siguiente:

Política Pública Sectorial. Está

a cargo del Ministerio de Minas y Energía, pero también intervienen en su

formulación el Departamento Nacional de Planeación y el Ministerio de Hacienda

y Crédito Público. La política sectorial se plasma en el Plan Nacional de

Desarrollo, en los documentos del Consejo Nacional de Política Económica y en

decretos y resoluciones expedidos por el Ministerio de Minas y Energía. El

Ministerio tiene dos vice-ministerios: uno de minas y otro de energía. Dentro

de éste último se encuentra la Dirección de Energía Eléctrica la cual, además

de contribuir a la elaboración de la política, maneja los fondos sectoriales,

la reglamentación técnica y los programas de uso racional.

Planeación Sectorial. La formulación de los planes de expansión

en generación y transmisión corresponde a la Unidad de Planeación Minero

Energética, dependencia de carácter técnico adscrita al Ministerio de Minas y

Energía. El plan de expansión en generación es meramente indicativo; no así el

de transmisión. La ejecución de los proyectos que conforman este último se

adjudica mediante subastas competitivas, como se explica más adelante.

Regulación. Está a cargo de la Comisión de Regulación

de Energía y Gas en la que tienen asiento los ministros minas y energía,

hacienda, el director de planeación y cinco expertos designados por el

presidente de la república para períodos fijos de 4 años. También asiste, sin

voto en las decisiones, el Superintendente de Servicios Públicos Domiciliarios.

La regulación de la que se trata es regulación económica, es decir, la que

tiene que ver con la estructura de los mercados, las reglas de su

funcionamiento y la conducta de los agentes participantes.

Control y vigilancia.

Participan dos entidades, la Superintendencia de Servicios Públicos

Domiciliarios y la Superintendencia de Industria y Comercio. A la primera

corresponde vigilar y controlar la aplicación de la regulación, en especial en

lo referente a los consumidores regulados. La segunda se ocupa de vigilar el

cumplimiento de las normas de competencia. Adscrito a la Superintendencia

funciona el Comité de Seguimiento del Mercado de Energía Mayorista

(CSMEM).

Operación del Sistema y gestión del Mercado. Está a cargo de una empresa especializada,

sin participación en otras actividades eléctricas, la Compañía de Expertos en

Mercados, filial de ISA. Esta empresa opera el sistema nacional de generación y

transmisión y administra los intercambios comerciales entre los agentes del

mercado mayorista.

Organismos asesores. Son tres: el Consejo Nacional de Operación

(CNO), el Comité Asesor de Comercialización (CAC) y el Comité Asesor de

Planeación de Transmisión (CAPT). Estos organismos están integrados por

empresas del sector y asesoran a las entidades del gobierno en aspectos

técnicos relativos a la operación y la planeación del sector.

Agentes del Mercado. Son las empresas – las hay públicas,

privadas y mixtas – y los consumidores, regulados y no regulados. Hay 43

empresas de generación, 9 de transmisión y 30 de distribución. Están

registrados 67 comercializadores. Deben mencionarse también los gremios

sectoriales - ANDESCO, ACOLGEN, ANDEG, ASOCODIS y ACCE – que cumplen una

importante función en la discusión de las políticas sectoriales y de la

regulación.

3.2.1

Regulación

Para efectos de

la regulación, el sector eléctrico se descompone en cuatro grandes actividades:

generación, transmisión, distribución y comercialización de electricidad. La

regulación es el conjunto de normas que definen las condiciones de

participación de los agentes en cada una de esas actividades; las reglas de

formación de los precios o tarifas y las obligaciones de los agentes, frente a

los consumidores y demás agentes del mercado, sobre la calidad, continuidad y

oportunidad del servicio suministrado.

La generación es

la producción de electricidad a partir de las diferentes fuentes primarias de

energía. La entrada a esta actividad es libre en el sentido de que los

participantes, sujetos al cumplimiento de las normas ambientales, pueden elegir

por su cuenta y riesgo el tamaño de los proyectos que emprenden y la energía

primaria utilizada. Las centrales de generación de 20 MW o más deben ser

despachadas de forma centralizada; las que tienen 10 MW y menos de 20 MW pueden

optar por el despacho central; finalmente, las de menos de 10 MW se despachan

descentralizadamente. Con el propósito de garantizar la competencia, ningún

agente puede ser propietario de más de un 25% de la capacidad de generación,

medida en energía firme. No obstante, este límite puede superarse sin exceder

el 30%, si se produce como consecuencia de la inversión en nuevas instalaciones

y no de la adquisición de activos existentes. Existen 43 empresas de generación,

registradas y activas en el mercado; las seis mayores poseen el 90% de la

capacidad.

La transmisión es

regulada como monopolio natural en cuanto a la determinación de los cargos, no

de la propiedad. En efecto, los activos de transmisión son propiedad de nueve

agentes pero para la determinación de la tarifa se consideran todos en su

conjunto. Por eso existe un cargo regulado único de transmisión a nivel

nacional y los propietarios se distribuyen el ingreso total en proporción a su

participación en la propiedad de la red nacional. No existe límite a la

participación en esta actividad. La continuidad y la calidad de suministro está

regulada de tal suerte que los ingresos de los propietarios se ven disminuidos

en razón de la indisponibilidad de los activos o de otras circunstancias bajo

su control que afecten el suministro de electricidad. Los proyectos de plan de

expansión de la transmisión son definidos por la UPME y su ejecución se

adjudica por medio de subastas competitivas. Los cargos que remuneran esta

actividad son determinados mediante fórmula tarifaria fijada por el regulador

cada cinco años o resultan de las ofertas presentadas por los agentes que

participan en las convocatorias. La actividad de transmisión es adelantada por

nueve empresas. La principal de ellas es Interconexión Eléctrica S.A. (ISA) que

es propietaria del 71% de la red, 60% directamente y 11% por intermedio de su

filial Transelca. Las demás empresas tienen participaciones menores: Empresas

Públicas de Medellín, 6,5% y Empresa de Energía de Bogotá, 5,6%. El porcentaje

restante se distribuye entre las demás.

La distribución se

regula también como monopolio natural. Existen una treintena de distribuidores

u operadores de red, como se les denomina también. No existen límites a la

participación que pueda tener en el mercado nacional un distribuidor. En

principio, una sola empresa podría ser propietaria, directa o indirectamente,

de todas las redes de distribución del país. Como quiera que los grandes

distribuidores hasta el presente buscan desarrollar su actividad de forma

integrada con la comercialización minorista, su crecimiento en distribución

está limitado por el límite que la regulación impone a la actividad de

comercialización de acuerdo con la cual ningún agente puede atender más de un

25% la demanda comercial total del país, regulada y no regulada. Empresas como

EPM y CODENSA bordean ya está cifra. Los cargos de distribución se fijan

mediante fórmulas establecidas quinquenalmente por la CREG. Existen tantos

cargos como sistemas de distribución hay en el País. La calidad del suministro

está regulada y las empresas distribuidoras ven reducidos sus ingresos o deben

compensar a los usuarios cuando exceden los límites permitidos de interrupciones

y duración de las mismas.

La

comercialización es la compra-venta de electricidad entre las empresas y entre

éstas y los usuarios finales. La comercialización puede ser ejercida de forma

independiente o conjunta con la generación y la distribución. Los generadores,

los comercializadores y los grandes consumidores son los agentes participantes

en el Mercado de Energía Mayorista (MEM). Éste tiene dos componentes: el

mercado de corto plazo o bolsa de energía, reservado a generadores y comercializadores,

y el mercado de largo plazo de contratos bilaterales en el que participan todos

los agentes mencionados. Los precios de la bolsa resultan de las ofertas de los

participantes y de la demanda total, pero participantes deben ajustarse a

ciertas reglas como en cualquier mercado organizado. Los precios de los

contratos de largo plazo se pactan libremente entre las partes. El suministro

de energía para los usuarios regulados debe contratarse mediante licitaciones públicas.

4

Indicadores de desempeño

El objetivo de

cualquier modelo de industria eléctrica es tener un servicio de amplia

cobertura, confiable, continuo y de calidad.

Las tarifas deben cubrir los costos de prestación eficiente, consultar

la capacidad de pago los usuarios y remunerar adecuadamente el capital

invertido. En esta parte se examina el desempeño del sector eléctrico en cada

uno de esos aspectos que en definitiva miden su contribución al bienestar social.

También se evalúa la contribución general del sector eléctrico a la economía

por medio de la tributación y la generación de empleo.

4.1

Cobertura

Probablemente uno

de los logros más significativos del sector eléctrico en las dos últimas

décadas es la ampliación de la cobertura en el sector rural. En 1993, la

cobertura en el sector urbano – medida como el porcentaje de hogares con acceso

al servicio de electricidad – era casi plena. No ocurría lo mismo con el sector

rural que mostraba un atraso significativo como quiera que el servicio llegaba

al 73% de los hogares. Hoy la cobertura rural es cercana al 98%. En efecto, de

acuerdo con la última información disponible, la casi totalidad de las

viviendas de las cabeceras urbanas cuentan con el servicio de energía

eléctrica, mientras que en el sector rural sólo un 2% de las viviendas carecen

del mismo frente a cerca de un 27% que en 1993 no contaban con él.

Figura 10. Cobertura de electricidad. % de hogares

con acceso al servicio en Colombia

Fuente: DANE. CENSO 1993. ECV 2003 - 2013

4.2

Confiabilidad

La mayor

fortaleza del sector eléctrico colombiano es su potencial hidroeléctrico que le

permite una producción de energía de bajo costo y ambientalmente sostenible.

Sin embargo, por estar sometida a los azares de la hidrología, esa fortaleza

puede convertirse en una debilidad si la capacidad de generación no está

respaldada por un componente térmico que le permita superar las situaciones de

sequía que pueden presentarse. Esto fue lo que ocurrió efectivamente en 1992,

cuando el país afrontó un largo y penoso racionamiento, que pondría en

evidencia la fragilidad de su sistema de generación que, por su baja capacidad

de regulación y por su reducida componente térmica, fue incapaz de afrontar la

extrema sequía del fenómeno de El Niño de ese año.

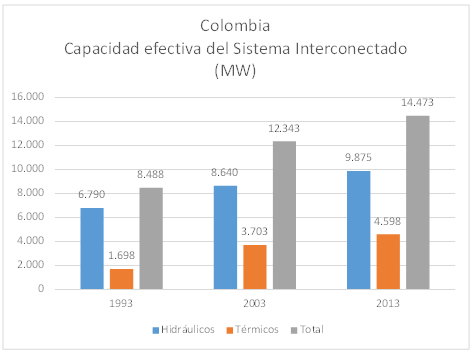

En 1993,

solamente un 20% de los 8.488 MW de capacidad instalada efectiva eran térmicos.

En el 2003, el País contaba con 3.703 MW térmicos, equivalentes a un 30% de la

capacidad efectiva de generación. En 2013, los 4.598 MW térmicos representaban

el 32% de la capacidad. Desde 1992 el llamado fenómeno de “El Niño” se ha

presentado en seis oportunidades sin haber dado lugar a racionamiento.

Figura 11. Capacidad efectiva del Sistema

Interconectado (MW) en Colombia

Fuente: UPME.

Estadísticas Minero Energéticas. N° 11. XM. Descripción del Sistema Eléctrico Colombiano

Entre 1993 y

2013, la capacidad total de generación se ha incrementado en 71%; la hidráulica

en 45% y la térmica en 170%. Todas esas

inversiones se han realizado con la generación interna de las empresas del sector

sin el apoyo financiero del Estado.

Además de la

capacidad de generación, la confiabilidad del sistema eléctrico interconectado

tiene que ver con la existencia de una red de transmisión robusta que conecte

los centros de generación y de consumo.

Figura 12. Sector Eléctrico – Transmisión (kilómetros

de líneas 220 – 500 kv) en Colombia

Fuente: Para 1993

ISA. Para 2003-2013. XM

Entre 1993 y

2013, la capacidad de transporte del Sistema Interconectado Nacional – líneas

de 220 y 500 Kv - se ha multiplicado 2.1; pasando de 6.785 kilómetros en el

primer año a 14.456 en el segundo. Toda esa expansión se ha realizado con

recursos de las empresas sin recurrir al presupuesto nacional.

4.3

Calidad

Para un usuario

de energía eléctrica la calidad del suministro está referida a dos aspectos: la

continuidad y estabilidad del voltaje o calidad de la potencia. Antes de la

reformas de los años 90, este aspecto del servicio recibía poca o ninguna

atención. No existía información consolidada al respecto ni ninguna

reglamentación sobre los parámetros a los que debían ajustarse las empresas. El

usuario debía, por así decirlo, conformarse con tener el servicio y resignarse

a las interrupciones tan frecuentes y prolongadas que a bien tuviera realizar

la empresa.

Esta situación

cambia con la expedición del Reglamento de Distribución (Resolución CREG 070 de

1998). Se definieron allí dos indicadores de calidad en la prestación del

servicio de electricidad: la Frecuencia Equivalente de las Interrupciones del Servicio

(FES) y la Duración Equivalente de las Interrupciones del Servicio (DES).

Reconociendo las diferencias en los sistemas de distribución, en la Resolución

CREG 089 de 1999, se definieron cuatro grupos de calidad, a saber:

Grupo 1:

Cabeceras municipales con una población superior o igual a 100.000 habitantes.

Grupo 2:

Cabeceras municipales con una población menor a 100.000 habitantes y superior o

igual a 50.000 habitantes

Grupo 3:

Cabeceras municipales con una población inferior a 50.000 habitantes

Grupo 4: Zonas

fuera del área urbana del respectivo municipio o distrito.

La Resolución 097

de 2008 modificó el cálculo de los indicadores FES y DES, reemplazándolos por

el indicador ITAD (Índice Trimestral Agrupado de la Discontinuidad), que se

calcula según un promedio entre la energía que dejaron de consumir los usuarios

por las interrupciones del servicio (ENS: energía no Suministrada) respecto a

la energía que consumieron los usuarios del operador de red respectivo en el

trimestre (ES: Energía Suministrada). La transición en la medición de la

calidad de los indicadores FES y DES al nuevo indicador ITAD está aún en curso

y las empresas aún no reportan dicho indicador.

La información

disponible sobre FES y DES para el período 2003-2010 muestra una mejora sustancial

en la continuidad del servicio. El Gráfico 4 muestra los valores del indicador

FES para seis empresas del sector – Electricaribe, CODENSA, EPM, EMCALI,

Santander y Pereira – que en conjunto atienden un 80% del mercado regulado.

Entre 2013 y 2010 se pasó de casi 18 mil interrupciones anuales a pocos más de

13 mil, lo que representa un reducción de 27%. La significación de esta cifra

se aclara cuando se tiene en cuenta el tamaño del mercado atendido por esas

empresas: cerca de 10 millones de usuarios y 30 mil Gwh de energía

suministrada.

Figura 13. Calidad del Servicio de Electricidad.

Frecuencia de las Interrupciones

La reducción en

la duración de las interrupciones es también significativa. Para las seis

empresas mencionadas, entre los mismos años, la duración anual de las

interrupciones pasa de poco más de 19 mil minutos a algo más de 12 mil. Estas

cifras se relativizan recordando que el año tiene 525.600 minutos de donde se

sigue una duración de las interrupciones equivalente al 2.3% del tiempo de

suministro.

Figura 14. Calidad del servicio de electricidad.

Duración de las interrupciones en Colombia

4.4

Pérdidas

Las pérdidas de

energía son un indicador de eficiencia. Antes de las reformas de los 90, el

control de las pérdidas, conjuntamente con el recaudo y la morosidad de la

cartea, era una de las grandes preocupaciones de los responsables del sector

eléctrico. Los elevados índices de energía producida y no facturada eran un

obstáculo a la viabilidad financiera de las empresas y del sector en su

conjunto y, además, aumentaban las necesidades de expansión de la capacidad de

generación.

Esta situación

cambia completamente bajo el modelo competitivo. Las empresas no reciben

subsidio alguno, deben cuidar su rentabilidad y la regulación las castiga con

recortes tarifarios por las pérdidas excesivas. Aunque sin duda alguna es mucho

lo que se puede mejorar ese indicador, los avances son significativos. Un punto

porcentual de pérdidas equivale 360 Gwh-año. La reducción de 6 puntos

registrada entre 1993 y 2013 equivale a la energía producida por una central de

900 MW.

Figura 16. Pérdidas de electricidad (%)

Fuente: Para 1993

ISA. Balance Energético Histórico. 1994.

Paras 2003 y 2013 UPME

4.5

Impuestos.

Hacia 1990 la deuda del sector eléctrico

representaba el 30% de la deuda pública externa, sus inversiones absorbían el

24% de la inversión pública y era responsable del 33% del déficit fiscal de la

Nación. Esta situación resultaba insostenible desde el punto de vista

macroeconómico y fue uno de los determinantes de las reformas de mediados de

los 90. Dichas reformas buscaban que las empresas de servicios públicos fueran

rentables y eficientes y pagaran impuestos de los que estaban exentas. La ley 142 dispuso que en un plazo de 7 años

fueran contribuyentes plenos de impuesto de renta y patrimonio. Progresivamente

las entidades territoriales la convirtieron en sujetos de los impuestos locales

– predial, industria y comercio, estampillas, etc.- de los que en muchos casos

estaban igualmente exentas. Finalmente, la ley 99 de 1993 creó un sobre-tasa

sobre la generación de electricidad: 6% para la hidráulica y 4% para la

térmica.

Así, con el paso del tiempo, a medida que se

consolidaban las reformas, la industria eléctrica se fue transformando de una

actividad dependiente para su supervivencia de las transferencias del gobierno

nacional en una actividad generadora de impuestos y contribuciones que ayudan a

financiar a la Nación, las entidades territoriales y el sector ambiental. En

2013, las empresas del sector eléctrico pagaron $ 1.7 billones por impuesto de

renta y patrimonio; $ 0,6 billones de impuestos locales y $ 0,2 billones de

sobre tasas ambientales que benefician a las Corporaciones Autónoma Regionales

y a los municipios donde están localizadas las plantas de generación.

Figura 17. Tributación de las empresas del sector

eléctrico en Colombia

4.6

Fiscalidad Sectorial

Además de los impuestos generales,

existen 4 fondos financiados con la

fiscalidad sectorial, a saber: Fondo de

apoyo financiero para la energización de

zonas no interconectadas (FAZNI), Fondo de apoyo financiero para la

electrificación rural (FAER), el Fondo de Energía Social (FOES) y el Programa

de Normalización de Redes (PRONE). Los recursos movilizados por esos Fondos han

sido fundamentales para la electrificación del sector rural y de las zonas no

interconectadas y para permitir el acceso al servicio de electricidad de la población

más pobre de los centros urbanos. En 2013 estos Fondos movilizaron recursos por

cerca de $ 200.000 millones. Durante toda su existencia han permitido la financiación

de inversiones por más de $ 1.5 billones.

Figura 18. Fondos Sectoriales del Sector Eléctrico en

Colombia

4.7

Subsidios y Contribuciones

La ley 142

estableció un régimen de subsidios y contribuciones con el objeto de financiar

parcialmente el consumo de las familias de menores ingresos: estratos 1, 2 y 3.

Las contribuciones de las familias de estratos 5 y 6 y de la industria y el

comercio permitían financiar más de un 70% de los subsidios y el restante 30%

era cubierto con aportes del presupuesto nacional. Después de que el Gobierno

Nacional tomara la decisión de eliminar la contribución de la industria, los

aportes de la Nación aumentaron y en la actualidad los subsidios se cubre por

partes iguales con contribuciones del sector y los aportes presupuestales.

Figura 19. Subsidios del Sector Eléctrico en Colombia

En 2013, los

subsidios superaron los dos billones de pesos, la mitad de los cuales

beneficiaron a las familias de estrato 1, las cuales reciben un subsidio

equivalente al 70% del costo del servicio. A los estratos 2 y 3 se les subsidia

30% y el 15% del costo y en conjunto recibieron, en 2013, subsidios por $

832.000 millones y $ 158.000 millones, respectivamente.

4.8

Tarifas

La discusión sobre

las tarifas es un asunto recurrente que cobra especial importancia en épocas de

dificultades económicas cuando crece el desempleo y disminuyen los ingresos de

la población más pobre. Los análisis en términos nominales son engañosos,

especialmente cuando se cubre un período de tiempo relativamente amplio porque

intervienen múltiples factores. Los costos de prestación del servicio de

electricidad tienden a aumentar a medida que es necesario recurrir a sitios de

generación cada vez más alejados de los centros de consumo y también a medida

que el servicio se extiende a zonas rurales con usuarios extremadamente

dispersos o a la periferia de los centros urbanos, como ha ocurrido en los

últimos años. El nivel de consumo tiende a aumentar con la mayor dotación de

aparatos eléctricos.

El costo de

unitario del servicio de electricidad es la suma de los costos de generación,

transmisión, distribución y comercialización más un componente que cubre los

costos de operación del sistema, las restricciones y las pérdidas técnicas. El

costo de transmisión es el mismo para todo el País, pero los demás varían de un

sistema de distribución al otro. Por eso, para tener una aproximación del costo

medio de la electricidad en Colombia es necesario tomar los costos de los

diferentes mercados ponderados por las cantidades de energía suministrada a los

usuarios de cada uno de ellos. La más reciente estimación del costos unitario

promedio, que equivale a la tarifa media del estrato 4 sin subsidios ni

contribuciones, fue realizada en el estudio titulado “Consultoría sobre la

competitividad de la cadena de prestación del servicio de energía eléctrica”

realizado por la Fundación ECSIM para Bancoldex y los gremios del sector

eléctrico.

Figura 20. Costo unitario regulado de prestación del

servicio de electricidad

Entre 2009 y 2014

el costo unitario regulado promedio, que equivale a la tarifa del estrato 4 sin

subsidios ni contribuciones, pasó de $/Kwh 322 a $/Kwh 376, lo que supone un

incremento nominal de 17% frente a una variación de 12% del IPC. Este

incremento por encima de la inflación se explica principalmente por un mayor

precio de la generación resultante de una menor oferta disponible frente a un

crecimiento continuo de la demanda. Por esa razón, a medida que los nuevos

proyectos de expansión entren en operación comercial debe esperarse un

crecimiento del precio de la electricidad más alineado con la inflación.

El costo unitario

es la suma de los costos de las diferentes actividades de la cadena eléctrica. La

generación y la distribución representan conjuntamente un 72% del costo de la

electricidad residencial. La transmisión responde por un casi un 6% y la

comercialización por algo más de 9 %. Los otros costos – restricciones,

pérdidas y contribuciones de los fondos sectoriales – suman algo más de

13%.

Figura 21. Composición de costo unitario promedio de

la electricidad

El precio de la

electricidad es sin duda una variable importante pero para evaluar la situación

de acceso al servicio, en particular por parte de la población más pobre, es

necesario considerarlo de forma conjunta con la evolución de los consumos, los

subsidios y la capacidad de pago de la población. Estas variables son las que

se reflejan en el indicador de la participación porcentual del gasto en

electricidad en el ingreso de las familias.

Partiendo de

datos de la Encuesta de Calidad de Vida del DANE es posible observar la

evolución de la participación del gasto promedio en electricidad en el ingreso de

las familias para los diferentes deciles de la distribución de ingreso. En

todos los niveles de ingreso se presenta, entre 1998 y 2012, una reducción del

gasto en electricidad. Esto es especialmente significativo en el decil 1 cuyos

pagos por concepto de electricidad que representaban un 15.3% del ingreso, en

1998, pasaron 8,8% en 2012, lo que representa una reducción de 43%. En los

deciles 2, 3 y 4 que conjuntamente con el decil 1 conforman la población que se

agrupa en los estratos 1 y 2, se presentaron también reducciones

significativas

Figura 22. Participación del gasto en electricidad en

el ingreso de las familias según deciles de la distribución de ingreso

Con todo es

importante señalar que el precio de la electricidad para el sector industrial

es relativamente elevado en el contexto internacional, lo cual le resta

competitividad a la industria. Desde hace varios años el Gobierno Nacional ha

venido tomando medidas para hacer más competitivo el costo de la electricidad

para la industria. Entre ellas se destaca la eliminación de la contribución

para financiar los subsidios de los estratos bajos, pero parece que esto es fue

insuficiente.

En efecto, de

acuerdo con el estudio ya mencionado de ECSIM, la electricidad industrial en

Colombia es menos costosa que en Chile y México pero compara desfavorablemente

con Brasil y Perú. Aunque parece competitiva frente a los grandes países de

Europa, resulta muy elevada frente a Estados Unidos y Corea del Sur.

Figura 23. Tarifa Electricidad Industrial

4.9

Generación de empleo

Otro aspecto que

debe destacarse es la contribución del sector eléctrico a la generación de

empleo de calidad y bien remunerado. Conjuntamente con los sectores de gas y

agua, el sector generó 109.000 empleos en 2013, lo que equivale a un 5% del

empleo industrial.

Figura 24. Empleo sector electricidad, gas y agua en

Colombia

5

Los retos del sector

El sector

eléctrico colombiano posterior a las reformas implementadas en las leyes 142 y

143 ha tenido logros significativos en el aumento de la cobertura y la mejora

en la calidad de la prestación del servicio. Hoy por hoy, el sector ha conseguido

diseñar una estructura regulatoria capaz de garantizar el funcionamiento

confiable y sostenible del mercado y proveer incentivos a la eficiencia y la

competitividad global. Asimismo, se ha diseñado un esquema de solidaridad que

busca garantizar el acceso de las poblaciones de menores ingresos y ha

constituido fondos cuyo objetivo específico es propender por la

universalización del servicio.

Los logros en

materia de sostenibilidad del sector son reconocidos por entidades

multilaterales. Particularmente, en el informe de 2014 publicado por el Consejo

Mundial de Energía (WEC por sus siglas en inglés), el sistema energético

colombiano ocupa el puesto 16 entre 129 países (y el número 1 a nivel

Suramérica) de acuerdo a un índice construido por esta entidad que balancea el

estado de un sistema energético de acuerdo a criterios de seguridad, equidad y sostenibilidad

ambiental. El reporte WEC (2014) resalta las mejoras del País en términos de

equidad energética –la dimensión más rezagada del índice– gracias a la

estabilidad en los precios de la electricidad y las mejoras en la percepción de

la calidad del suministro. De la misma forma, el reporte cataloga el desempeño

en términos de sostenibilidad ambiental del sistema colombiano como uno de los

mejores en el mundo.

Las bases

construidas a partir de las reformas que introdujeron las Leyes 142 y 143

proveen un fundamento sólido para enfrentar los retos que hoy todavía persisten

en el sector, entre los que se destacan los siguientes:

·

Expansión

de la cobertura para la lograr la universalización del servicio especialmente

en el sector rural.

·

Búsqueda

de soluciones energéticas basadas en fuentes no convencionales, especialmente

para las Zonas no Interconectadas.

·

Diversificación

de la matriz energética para reducir los riesgos que representa una gran

dependencia hidroeléctrica.

·

Profundizar

las políticas para promover la eficiencia y el uso racional de la energía y fomentar

la investigación en ciencia y tecnología en el sector.

·

Promover

la competencia y orientar la regulación para obtener precios de la electricidad

industrial más competitivos en el contexto internacional.

6

Bibliografía

ECSIM (2013). Consultoría sobre la

competitividad en la cadena de prestación del servicio de energía eléctrica. Bancoldex, Bogotá, septiembre de 2013.

UPME (2013). Plan Indicativo de Expansión de

la Cobertura 2010-2014. Bibliografía

CAF (2006). “Colombia. Análisis del Sector

eléctrico”. Informes sectoriales de infraestructura, Año 4. Nº3 , Septimbre de 2006.

Congreso de la República. Ley 142 de 1994, Por

la cual se establece el régimen de los servicios públicos domiciliarios y se

dictan otras disposiciones.

Congreso de la República. Ley 143 de 994,

Por la cual se establece el régimen para la generación, interconexión, transmisión, distribución y comercialización de electricidad en el territorio nacional, se conceden unas autorizaciones y se dictan otras disposiciones en

materia energética.

ECSIM (2013). "Estudio

para analizar el impacto de la regulación y de las estructuras productiva e

industrial del sector de energía eléctrica, en todas las fases de la cadena

productiva, sobre el nivel final de las tarifas y precios del servicio de

energía eléctrica y la competitividad internacional de la economía

colombiana." Informe Presentado a Bancoldex y PTP.

ISA, Interconexión Eléctrica (1994). Sistema

eléctrico colombiano: balance energético histórico, actualización.

LEICO, Consultores Asociados (2013).

Análisis de coyuntura de los mercados de energía eléctrica, gas natural, gas

licuado de petróleo y tecnologías de la información y las comunicaciones.

Consultoría para Andesco, Febrero 19 de 2013. Informe de Juan Oviedo Arango.

Montenegro, A. (2014). Impacto de las leyes

de servicios públicos de 1994. Presentación en el 16º Congreso Nacional e

Internacional de Servicios Públicos, TIC y TV de Andesco – Sostenibilidad:

equilibrio entre lo económico, lo social y lo ambiental.

OSINERGMIN (2013). Tarifas eléctricas en

Latinoamérica, segundo trimestre de 2013. Presentación del Organismo supervisor

de la inversión en energía y minería – Perú.

Universidad de los Andes (2004). Análisis de

la evolución de los servicios públicos domiciliarios durante la última década.

Consultoría para Andesco, Diciembre de 2004.

UPME (2011). Boletín Estadístico de Minas y

Energía 1990 – 2010.

WORLD

ENERGY COUNCIL (2014). World Energy Trilemma: Time to get real – the myths and

realities of financing energy systems. WEC/ Oliver Wyman – 2014.

XM – Expertos en mercado. Descripción del

Sistema Eléctrico Colombiano. Disponible en: http://www.xm.com.co/Pages/DescripciondelSistemaElectricoColombiano.aspx

[1]

Véase: DNP. "El papel de DNP y el Gobierno

Central en la reestructuración del sector eléctrico 1990 - 1992" en Revista Planeación y Desarrollo. Vol.

xxiii, No. 2, Bogotá, 1992 y DNP. Estrategia

de reestructuración del Sector Eléctrico. Documento CONPES 2534. Bogotá,

mayo 1991.

Excelente informe.Muchas Gracias

ResponderEliminarMuy buen informe, muy acorde con la realidad del país. Deseo preguntarle si ha pensado en ampliar el numeral 5: retos del sector

ResponderEliminarHola Profe;

ResponderEliminarHa pensado dedicarle unas lineas al tema de moda... "Cargo por Confiabilidad"

Permítanme presentarles los SERVICIOS DE FINANCIACIÓN LE-MERIDIAN. Estamos directamente en financiamiento de préstamos y proyecto (s) puro en términos de inversión. Brindamos soluciones de financiamiento a empresas y personas que buscan acceso a fondos de los mercados de capitales, como petróleo y gas, bienes raíces, energías renovables, productos farmacéuticos, atención médica, transporte, construcción, hoteles, etc. Podemos financiar hasta $ 900,000,000 (Novecientos millones dólares) en todas las regiones del mundo, ya que nuestro retorno de la inversión del 1.9% puede garantizarse en proyectos.

ResponderEliminarPóngase en contacto con Le_Meridian Funding Service en. lfdsloans@lemeridianfds.com / lfdsloans@outlook.com. WhatsApp ... + 19893943740.

Excelente contenido Investigacion de mercados en colombia

ResponderEliminarInteresante información sobre los distintos sectores comerciales. Información que me servirá para un estudio de mercado en Colombia Muchas gracias!

ResponderEliminargenial

ResponderEliminarMuy interesante todo el contexto sobre el sector eléctrico y cómo ha evolucionado con los años. Creo que, además de las reformas legales, también es clave que la gente y las empresas empiecen a buscar alternativas más limpias y sostenibles, como la instalación de paneles solares Bogotá, que poco a poco se han ido convirtiendo en una opción viable para reducir costos y dependencia de la red.

ResponderEliminar