El Mercado Europeo de Electricidad

Historia y Regulación

Historia y Regulación

Docente, Universidad EAFIT

I.

Introducción

La construcción

de un mercado europeo de electricidad es probablemente la mayor transformación

institucional del sector eléctrico desde el inicio del proceso de

liberalización de la industria en los años ochenta. Históricamente, el ámbito

geográfico de las redes eléctricas pasó del nivel municipal y regional, en los

inicios de la industria, al nivel nacional, a mediados del siglo XX. Esto

supuso avances tecnológicos en la transmisión y la solución de los problemas

financieros y tarifarios asociados a la interconexión física de los sistemas.

Las interconexiones internacionales aparecen en los años 70 motivadas

principalmente por razones de seguridad y respaldo en el suministro. Hoy, en Europa, son el soporte físico de la

construcción del llamado mercado interior de electricidad. Aunque las

restricciones físicas son un obstáculo a ese proceso; lo son también las

restricciones institucionales. Este documento se ocupa de estas últimas y de la

forma en que los europeos las han venido superando.

En este artículo se

presenta el proceso de construcción del mercado interior a partir del análisis

de las tres Directivas comunitarias que lo han impulsado. Para las dos primeras

- Directiva 96/92 EC y Directiva 03/54

EC – se describe la situación del sector anterior a su promulgación, se analiza

el contenido de cada una de ellas y, finalmente, se presentan los resultados de

su aplicación Por razones obvias, de la tercera Directiva y de los Reglamentos

que la acompañan - Directiva 09/72 EC y

Reglamentos 714 y 715 de 2009 – sólo se presenta su contenido y se formulan

algunas conjeturas sobre los resultados esperados. Antes de abordar las

Directivas se hace una pequeña descripción de la Unión Europea, sus

instituciones y su normativa y una descripción, igualmente breve, del sector

eléctrico europeo entre la segunda postguerra mundial y los años 80. La primera

permitirá entender el contexto de la construcción del mercado interior de

electricidad y la segunda pondrá de manifiesto que algunas de las dificultades

que aún enfrenta el proceso tienen su origen en la institucionalidad sectorial

configurada después de la segunda guerra mundial.

II.

Breve

caracterización de la Unión Europea

La UE es una

entidad política y económica que caracterizada por una política exterior y de

defensa común; un sistema judicial comunitario, una comunidad económica y una

moneda única. Los tres primeros elementos, llamados Los Pilares de la Unión,

comprenden la totalidad de los miembros de la Unión; la moneda única a una

parte de ellos. La Unión Europea está integrada por 27 países; 17 de los cuales

hacen parte de la Zona del Euro, moneda común instituida en enero de 2000.

Cuadro 1

La Unión tiene

una población total de 500 millones de habitantes y un PIB superior a 10.7

trillones

de euros. La capacidad instalada supera los 800 GW y la producción

anual de energía eléctrica es

de 3.400 Twh. Es, decir, 10 veces la población

colombiana, 45 veces el PIB, 60 veces la capacidad instalada y 57 veces la

producción de electricidad. El cuadro 1 presenta las principales cifras de los

países de la Unión.

1.

Principales

hitos en la historia de la UE.

·

Área o zona de

libre comercio.

Espacio conformado por el territorio de dos o más estados en el que circulan

las mercancías sin someterse a gravámenes aduaneros y en cantidades no

limitadas por cupos.

·

Unión Aduanera. Área de libre

comercio cuyos estados gravan uniformemente las importaciones procedentes del

exterior de la misma con arreglo a una tarifa o arancel común.

·

Mercado Común. Unión aduanera

en cuyo interior circulan libremente, además de las mercancías, los capitales, las personas y las

prestaciones de servicios.

·

Comunidad Económica: Mercado común

regido por instituciones comunes a todos los estados que la componen, las

cuales definen objetivos y toman decisiones dentro del ámbito de competencias

que esos estados les han atribuido. Esto significa la existencia de políticas

económicas sectoriales comunes.

Los principales

hitos de la UE son los siguientes:

·

Tratado de

París.

Firmado en abril de1951, entra en vigor desde julio de 1952. Crea la Comunidad

Europea del Carbón y del Acero conformada por Francia, Alemania, Italia,

Bélgica, Holanda y Luxemburgo.

·

Tratado de Roma.

En

1957. Instituye la Comunidad Económica Europea (CEE) y la Comunidad Europea de

la Energía Atómica (Euratom).

·

Tratado de

Bruselas. De 1967. Dispone

la fusión de las tres comunidades (CECA, CEE y Euratom) que pasan a tener

instituciones comunes. Nacen la Comisión Europea y el Consejo Europeo.

·

Tratado de

Luxemburgo-La Haya.

En 1987. Entra en vigor el Acta Única que dispone el nacimiento del mercado

único en enero de 1993. Entre tanto se

han incorporado Reino Unido, Dinamarca, Irlanda, Grecia, España y Portugal. Son

ya doce los estados miembros. Los servicios públicos quedan excluidos del

mercado único.

·

Tratado de

Maastricht.

Firmado en 1992 y en vigencia a partir de 1993. Consolidó la integración

económica y la añadió la dimensión política al introducir la política externa y

de seguridad común y la política de justicia y seguridad interior; dando lugar

a lo que desde entonces se conoce como los tres pilares de la Unión Europea.

·

Tratado de Ámsterdam.

Firmado

en 1999. Introduce reformas en la composición de las entidades comunitarias

para posibilitar la admisión de nuevos miembros.

·

Nacimiento del

Euro en enero de 2000. Este es un gran acontecimiento en la formación de

una unidad económica. Es una construcción que tomó casi 50 años desde la

creación de la Unión Europea de Pagos, pasando por el Sistema Europeo de Bancos

Centrales y el Sistema Monetario Europeo. En lo económico la máxima expresión

de soberanía de un estado es su capacidad de imponer una moneda en su

territorio. Es notable que la UE haya

podido darse una moneda única antes de crear el mercado interior de

electricidad y gas.

·

Tratado de Niza

de 2003.

Se ocupa nuevamente de los mecanismos de representación y votación en los

organismos comunitarios ante la inminente vinculación de nuevos miembros.

·

Tratado de

Lisboa de 2009. Es

la norma base de la Unión actual que a partir de este tratado se constituye en

sujeto jurídico internacional. En 2004 se incorporan 10 países pertenecientes

al antiguo bloque socialista.

Gráfico 1

2.

Instituciones de

la UE.

·

Consejo Europeo[2].

Es

la más alta instancia política de la Unión Europea. Fue creado en 1974 e institucionalizado

en 1986. Está conformado por los Jefes de Estado y de Gobierno de los

países miembros y por el Presidente de

la Comisión Europea. Tiene una presidencia rotatoria ejercida semestralmente

por uno de los países. Se reúne ordinariamente 4 veces al año. De acuerdo con

el artículo 4 del Tratado de la Unión Europea la función del Consejo es

dar a la Unión los impulsos necesarios

para su desarrollo y definir sus orientaciones políticas generales. El Consejo

Europeo define las grandes cuestiones políticas relativas a la construcción de

Europa: modificación de los tratados y de las instituciones; posiciones

diplomáticas en el marco de la política exterior y de seguridad común, etc. Las

decisiones se toman por consenso y dan lugar a dos tipos de documentos

jurídicos: las orientaciones, que indican al Consejo de Ministros y al Comisión

Europea los asuntos prioritarios, y las

declaraciones o resoluciones, mediante las cuales se fija de forma solemne la

posición del Consejo sobre un asunto preciso.

·

Consejo de

Ministros o Consejo de la Unión Europea. Está conformado por los ministros

de estado de los países miembros. Ejerce la función legislativa y

presupuestaria conjuntamente con el Parlamento Europeo. Algunos ámbitos, como

la política exterior y de seguridad comunes, le están reservados aunque sujetos

al control y supervisión del Parlamento. En general, las leyes europeas –

reglamentos, directivas y decisiones – deben ser aprobadas por ambas

instancias.

·

Parlamento

Europeo. Elegido

cada cinco años por sufragio universal directo y conformado por 750 diputados,

elegidos por separado en cada uno de los estados que para el efecto conforma

una circunscripción, cuya tamaño depende de su población. Durante muchos años

fue una instancia meramente consultiva cuyos miembros eran nombrados por los

parlamentos nacionales. Empezó a tener relevancia desde la primera elección

directa, en 1979. Sus poderes se acrecentaron con el Tratado de Maastricht. Comparte

la función legislativa con el Consejo de la Unión Europea.

·

Comisión

Europea. Es

el órgano ejecutivo de la Unión. Es un cuerpo colegiado integrado por 27

comisionados, uno por cada estado miembro, que conforman el Colegio de

Comisarios. Su presidente es propuesto por el Consejo Europeo y nombrado por el

Parlamento. Los Comisarios son acordados entre el Presidente de la Comisión y

los gobiernos de los estados. La lista de comisarios es sometida a la

aprobación del Parlamento y del Consejo Europeo. El presidente de la comisión

es el equivalente a un primer ministro y el colegio de comisarios equivale a su

gabinete. La Comisión es responsable de ejecutar y velar por el cumplimiento

del derecho comunitario, tiene el monopolio de la iniciativa legislativa y

ejecuta el presupuesto de la Unión.

·

Direcciones

Generales. Administrativamente,

la Comisión se divide en Direcciones Generales y de Servicios. Hay 40

direcciones generales que cubren diversas áreas de la economía, la política,

las relaciones exteriores y las cuestiones sociales. También hay direcciones

para el manejo de asuntos internos de la Comisión que es una organización de

más de 32.000 funcionarios. Las cuestiones del sector eléctrico son tratadas

por la Dirección de Energía y en la Dirección de Competencia, en lo que le

concierne.

·

Otras

instituciones. Otras

instituciones de importancia son el Tribunal de Justicia, el Tribunal de

Cuentas y el Banco Europeo.

Gráfico 2

La base de la

normativa comunitaria son los Tratados suscritos por los estados miembros que

entran en vigor una vez que cada estado signatario lo incorpora a la

legislación nacional. Como ya se indicó, la evolución de la UE ha estado

jalonada por los 8 tratados que se han suscrito entre 1951 y 2009. Además de

los tratados, la normativa comunitaria comprende cinco tipos de instrumentos

jurídicos, a saber:

·

Directivas. Son normas de

alcance general vinculantes una vez que han sido incorporadas o transpuestas a

la legislación de los países miembros. Según lo definido en los tratados, pueden

ser emitidas por el Consejo, la Comisión y conjuntamente por el Consejo y el

Parlamento.

·

Reglamentos. Son normas de alcance general de

aplicación directa, es decir, que no requieren transposición a las

legislaciones nacionales. La mayoría de los reglamentos son dictados por la

Comisión por iniciativa propia. En algunas materias están reservados al Consejo

y requieren aprobación del Parlamento.

·

Decisiones. De alcance

particular y vinculantes para el destinatario. Se asemejan a los actos

administrativos particulares del derecho nacional.

·

Recomendaciones

y dictámenes. Disposiciones

de alcance general no vinculantes. La recomendación es de iniciativa de la autoridad

comunitaria y es una invitación a actuar de una determinada manera. El dictamen

se emite a solicitud de un tercero y es de obligatorio cumplimiento para la

entidad responsable de la decisión en cuestión.

III.

El sector

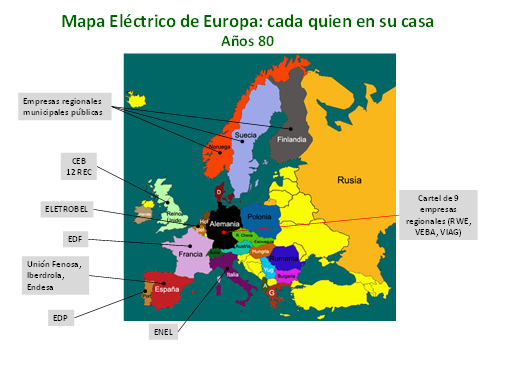

eléctrico europeo de los estados nacionales.

La organización

de los sistemas eléctricos desde los inicios de la industria, a finales del

siglo XIX, ha pasado por diferentes etapas y los diversos arreglos

institucionales han sido objeto de encendidos debates. El modelo de

organización del sector, que prevalece en Europa hasta mediados de los años 80[3], caracterizado por una concepción según la cual

la infraestructura eléctrica y el suministro de electricidad son bienes

públicos fundamentales en la construcción de la nación como entidad económica y

política, emerge en la segunda

postguerra mundial. La influencia de las ideas socialistas, el prestigio

intelectual de la planeación centralizada y la preponderancia política

creciente de los partidos de izquierda moderada en diversos países de Europa

occidental en buena medida esa nueva orientación, que se traduciría en una ola

de nacionalizaciones las empresas eléctricas que se extenderá por todo el mundo.

En Gran Bretaña la

ley de nacionalización se aprueba 1947 y entra en vigor al año siguiente cuando

la Autoridad Británica de Electricidad, creada por esa ley, asume el control de

564 empresas eléctricas municipales y privadas. El sector eléctrico quedaría

conformado por una empresa nacional de generación y transmisión, el Concejo

Central de Generación de Electricidad, y catorce Concejos Eléctricos de Área

encargados de la distribución y comercialización de electricidad en otras

tantas zonas en las que para el efecto se dividió el país.

En abril de 1946

se decreta en Francia la nacionalización de 1450 empresas de producción,

transporte y distribución de electricidad cuyos activos se integrarán en

Electricidad de Francia, que desde entonces asumirá el monopolio de todas las

actividades eléctricas del país, incluidos los territorios de ultramar. EdeF se

constituiría en el paradigma del sector eléctrico nacional de planeación

centralizada y tarificación basada en los principios marginalistas.

También se

nacionalizaron los sistemas eléctricos en Italia - donde la creación de ENEL

supuso la nacionalización de 1250 empresas - Irlanda, Grecia, Portugal y

Bélgica donde se crearon empresas nacionales siguiendo el modelo de EdeF. Con

los años, la nacionalización llegó a América Latina, Asia y África. En los

países grandes como Brasil, India, Canadá y Australia se adoptaron sistemas

regionales, en vez de nacionales, controlados por gobiernos estatales o

provinciales. Naturalmente, los países de Europa Oriental, bajo gobierno

comunistas, optaron por sistemas nacionales centralizados. Entre los grandes

países industrializados, sólo Japón y Alemania, que se encontraban en la

postguerra bajo un fuerte control de Estados Unidos, mantuvieron, como éste,

sistemas eléctricos privados. También la España de Franco mantuvo un sector

eléctrico privado sometido, no obstante, a un fuerte esquema de concertación

liderado por el gobierno.

Cuadro 2

·

Concepción

de la electricidad como servicio público.

·

Planeación

centralizada o coordinada de la expansión.

·

Confinamiento

de las empresas a las fronteras de cada nación.

·

Mercados

cautivos y ausencia de competencia.

·

Ausencia

de regulación externa y auto-regulación de las empresas.

·

Predominio

de la propiedad pública.

·

Fuerte

asociación entre los gobiernos y las empresas eléctricas.

Gráfico 3

1.

Transferencia

de la propiedad pública al sector privado.

2.

Desintegración

vertical y horizontal de las empresas.

3.

Operación

del sistema de generación por reglas de mercado.

4.

Introducción

progresiva de la competencia en el suministro al consumidor final.

5.

Regulación

externa e independiente.

IV.

Las Directivas

Comunitarias de 1996 y 2003.

Normativamente

el proceso de construcción del mercado interior se ha impulsado mediante

Directivas del Parlamento y de la Comisión, aunque en 2009 se expidieron

también dos reglamentos, que como quedó dicho son de aplicación inmediata.

Gráfico 4

1.

Primera

Directiva. 1996.

El mercado

interior quedó constituido en 1993, pero habían quedado excluidos los servicios

públicos: electricidad, gas, telecomunicaciones, transportes. La visión

prevaleciente de que estos son servicios de interés nacional sometidos a reglas

de universalidad de acceso, subsidios y formas de prestación monopolísticas

había llevado a la idea de que no debían ser considerados como mercancías y que

por tanto quedaban excluidos de las normas generales del mercado interior.

Para los más

decididos promotores de la integración económica pronto se hizo claro que la

exclusión de esas actividades impediría la conformación efectiva del mercado

interior. Se inició entonces un intenso debate técnico e ideológico entorno a

las dos visiones prevalecientes: la “francesa”,

que insistía en el tratamiento de esas actividades como servicios

públicos de interés nacional y por tanto excluidos de las normas generales del

mercado interior; y la “inglesa”, que propugnaba por su tratamiento como mercancías

y servicios iguales a todos los demás para efectos del Tratado.

Un mercado

eléctrico liberalizado se caracteriza por los siguientes atributos:

·

Desintegración

vertical para evitar subsidios cruzados de las actividades competitivas a las

reguladas y evitar el poder de mercado

vertical que se expresa en limitaciones al acceso de la red.

·

Desintegración

horizontal de la generación para tener un número adecuado de agentes para

garantizar la competencia en el mercado mayorista y mitigar el poder de

mercado.

·

Integración

horizontal de la transmisión y gestión de la misma por un operador

independiente.

·

Existencia

de un mercado spot y de mercados organizados de los contratos de largo plazo y

derivados.

·

Libertad

de elección para todos los consumidores y separación de los costos del

suministro de los componentes regulados de las tarifas.

·

Existencia

de un regulador independiente.

El artículo 3,

sobre normas generales, dispone que los estados miembros “basándose en su organización

institucional y cumpliendo el principio de subsidiariedad, velarán por que las compañías del sector de la electricidad funcionen

con arreglo a los principios de la presente Directiva, con miras a la

realización de un mercado competitivo de la electricidad, y no ejercerán

discriminación entre aquéllas en cuanto a derechos y obligaciones”. Se respeta

la organización institucional del sector en cada país, pero al mismo tiempo se

invoca el principio de subsidiaridad[6]

lo que abre la posibilidad de cuestionar la institucionalidad nacional en todo

aquello que viole dicho principio. El mismo artículo 3 señala que los estado “podrán

imponer a las compañías de electricidad obligaciones de servicio público de

interés económico general” que deberán “definirse claramente, se transparentes,

no discriminatorias y controlables”. Para cumplir

con estas obligaciones los estados que lo deseen “podrán establecer una

planificación de largo plazo”.

Gráfico 5

Gráfico 6

2.

Segunda

Directiva.

Para las

autoridades europeas es ya completamente claro que la unión económica no puede

funcionar sin la liberalización de los servicios públicos:

“Sólo un mercado interior

plenamente abierto que permita a todos los consumidores elegir libremente a sus

suministradores y a todos los suministradores abastecer libremente a sus

clientes es compatible con la libre circulación de mercancías, la libre

prestación de servicios y la libertad de establecimiento que el Tratado

garantiza a los ciudadanos europeos”[8].

·

Aunque no enfrenta

directamente la integración vertical desde el punto de vista de la propiedad,

avanza con relación a la directiva anterior al disponer que los gestores de las

redes de transmisión y distribución sean personas jurídicas independientes con derechos

de decisión efectivos respecto de los activos de transporte cuando sean

propiedad de una empresa verticalmente integrada.

·

Avanza también en materia de

regulación al ordenar a los estados miembros la creación de autoridades

reguladoras precisando que se les deben asignar funciones que les permitan

garantizar la no discriminación, la competencia y el funcionamiento eficaz de

los mercados. Dispone la creación del Grupo de Autoridades Reguladoras Europeas

como mecanismo consultivo para fomentar la coordinación y cooperación entre las

autoridades nacionales.

·

Insta a los gobiernos y a las

autoridades reguladoras a homogenizar las condiciones de elegibilidad para el

acceso a al mercado no regulado de suerte que las empresas eléctricas de

cualquier estado puedan acceder a los clientes de cualquier otro.

·

Establece que la expansión de

la generación deberá hacerse por autorización y que sólo se recurrirá a la

licitación cuando la capacidad de producción obtenida por autorización sea

insuficiente.

·

Señala que la creación de un

mercado interior operativo y competitivo no puede ser alcanzado por los estados

miembros razón por la cual, de acuerdo con el principio de subsidiaridad, la

Comunidad puede adoptar medidas para alcanzar ese objetivo. Esto es muy

importante porque abre la puerta a la reglamentación directa por parte de la

Comisión.

·

El acceso a la red deberá

garantizarse mediante la aplicación de tarifas publicadas aplicables a todos

los clientes de forma no discriminatoria. El acceso solo podrá negarse por

falta de capacidad y deberá motivarse debidamente en cada caso.

·

Fijó un plazo de cuatro años

para la apertura total del mercado final dispuso la homogenización de criterios

de cualificación.

·

Ordena a las autoridades

encargadas de vigilar la competencia en los estados la presentación de un

informa anual sobre abusos de posición dominante, prácticas abusivas y

conductas anticompetitivas; indicando las medidas adoptadas para prevenir y

evitar esas situaciones.

Los

instrumentos para lo obtención de un mercado interior competitivo contemplados

en la segunda directiva se resumen en el cuadro 3.

Cuadro 3

V.

El sector eléctrico europeo después de la Primera y la

Segunda Directivas.

A continuación se describe el estado de la UE en una serie de aspectos

fundamentales para la conformación del mercado interior.

1.

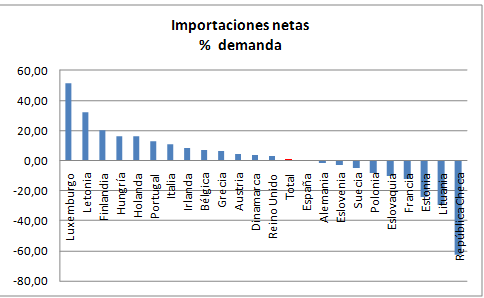

Intercambios Internacionales

Un indicador básico de la integración del mercado está dado por los

intercambios transfronterizos de

electricidad cuyas cifras, para 2006, se muestran en el cuadro 4.

Cuadro 4

Gráfico 5

Ø Francia es el gran exportador de electricidad. Sus

exportaciones equivalen al 22% de la demanda nacional y al 20% de las

exportaciones totales.

Ø Alemania presenta un grado de apertura de 20% y una

balanza eléctrica equilibrada. Austria, Dinamarca, Hungría y República Checa

también muestran elevados grados de apertura. Esto indica que en Europa Central

el mercado internacional está bastante activo.

Ø Reino Unido se ve aislado, importando el 3% de su

demanda. También presentan poco tráfico internacional países como Portugal y

España. Italia es un gran importador neto, especialmente de Francia. El gráfico

8 muestra las importaciones netas de cada país como porcentaje de su demanda

domestica.

Gráfico

8

Grafico 9

Cuadro 5

3.

Mercados Spot.

Un componente fundamental de un sector eléctrico liberalizado es la

existencia de un mercado spot o bolsa de electricidad. En 2009 existían en

Europa por lo menos 11 bolsas de energía que permiten el despacho integrado de

la generación con arreglo a procesos competitivos.

Cuadro 7

·

NordPool. Opera desde 1996 y tiene su sede en Oslo. Participan

123 agentes de cuatro países: Noruega,

Suecia, Dinamarca y Finlandia; entre productores, comercializadores, grandes

consumidores e intermediarios (Traders y Brokers). Es el mercado más liquido con un volumen de

288 Twh., en 2009, que equivalen al 72% del consumo. El valor de las

transacciones supera los 15 billones de Euros. Tiene 38 empleados. Tiene

también un mercado de futuros con 317 agentes.

·

European Energy Exchange. Funciona desde 2002, en Leipzing, Alemania. En 2009 se transaron 154 Twh.

equivalentes al 23% de consumo. Participan 203 agentes de Alemania, Austria y

Suiza, este último país en subasta separada. Opera también futuros y derivados

y un mercado spot de gas.

·

Powernext –Epex Spot. Su sede está en París y funciona desde 2009 con 33 agentes de Alemania,

Francia, Austria y Suiza; que en 2009 transaron 51 Twh. Está acoplado con el

APX de Reino Unido y con Belpex, de Bélgica. Tiene un mercado de largo plazo y

un mercado de gas: spot, futuros y derivados.

·

APX Power - UKPX. Desde 2009 integrando las bolsas de Holanda, APX, y Reino

Unido, UKPX. Transa 202 Twh. equivalentes al 37% del consumo de Holanda y Reino

Unido. Participan 116 agentes y está acoplado con Belpex y Epex.

·

Belpex. Desde 2006 opera

en Bruselas con 39 agentes que transaron, en 2009, 10 Twh equivalentes al 11%

de la demanda de Bélgica. Está acoplado con EPEX Spot y APX.

·

OMEL. Tiene su sede en

Madrid y opera desde 1998, para España, y desde 2009, para España y Portugal.

Tiene 700 agentes que transaron 207 Twh en 2009 equivalentes al 58% de la

demanda de los dos países.

·

GME. Opera en Roma

desde 2004 con 167 agentes, transacciones por 313 Twh., para una liquidez de

68%.

También existen mercado spot en Polonia, República Checa, Rumania y

Eslovenia.

El cuadro 8 presenta la importancia del mercado de contado en diversos

países, según la Comisión en su Benchmarking Report de 2009 sobre el estado de

la integración eléctrica. Para el conjunto de los 15 países incluidos, las

transacciones en el spot equivalen al 33% del consumo.

Cuadro 8

Cuadro 9

A primera vista,

el gráfico 10, sugiere cierta convergencia entre EEX y Powernext. El mercado

italiano, aunque sigue un patrón cíclico similar muestra una gran diferencia

frente los precios de Europa Central.

Gráfico 10

4.

Mercado

minorista.

Supuestamente

desde 2007 todos los consumidores europeos pueden elegir libremente su

proveedor. El cuadro 10 muestra el número de comercializadores por país y, en

algunos casos, la cuota de mercado de los 3 más grandes. En países claves como

Alemania, Francia, Italia, Portugal y España el mercado minorista parece muy

concentrado. Finlandia y Noruega presentan los menores índices de

concentración. En los países del antiguo bloque socialista parece que es mucho

lo que falta por hacer en la competencia minorista. Llaman la atención

República Checa, Rumania y Eslovenia donde a pesar de existir un gran número de

agentes los mercados están muy concentrados.

Cuadro 10

Cuadro 11

Cuadro 12

5.

Operador

independiente de la red de transmisión.

Este es una de

las cuestiones más arduas que ha enfrentado la Comisión en su esfuerzo por

construir un mercado interior. El objetivo final es la creación de un TSO por

país completamente separado de la generación y sin propiedad sobre los activos

de transmisión. Esto se ha buscado de manera gradual imponiendo exigencias de

independencia cada vez mayores en las sucesivas directivas. A finales de 2008

los resultados son los que presenta el cuadro 13. De los 39 TSO existentes, 15 eran

independientes jurídicamente y 8 no son propietarios de activos. Sin embargo,

esto se presenta en países poco significativos. En Alemania y Francia están integrados y con propiedad sobre las redes.

Cuadro 13

6.

Desintegración vertical.

La normativa

comunitaria propende por la separación de las actividades de distribución y

comercialización, admitiendo excepciones en el caso de pequeños sistemas. En

2008 había 1808 distribuidores, de los cuales, 151 desarrollaban su actividad de

manera separada, lo que equivale a poco más del 8%. Sin embargo, del total de

distribuidores 582, es decir, un 32%,

están obligados a desintegrarse; los demás son pequeños distribuidores

exceptuados. Un 26% de los no-exceptuados habían cumplido su obligación en

2008. El cuadro 14 muestra la situación para los distintos países.

Cuadro 14

7.

Regulación.

Cuadro 15

VI.

El tercer

paquete.

Al parecer las

autoridades comunitarias no estaban muy satisfechas con la evolución de los

mercados interiores de electricidad y gas. Las conclusiones de la “Investigación sobre la competencia en los mercados de electricidad y

gas”, adelantada por las Direcciones de

Competencia y Energía y publicada en 2007, no eran muy alentadoras:

Ø

Se mantienen altos

niveles de concentración que dan a las empresas incumbentes un claro poder de

mercado.

Ø

Integración

vertical de los operadores puesto que los antiguos monopolios nacionales

mantienen el control de las redes de transporte y distribución lo cual les

permite cerrar el mercado a eventuales competidores.

Ø

Reducidos niveles

de comercio entre los países debido, en unos casos, a la baja capacidad de las

redes y, en otros, a que la capacidad sobrante no se libera a terceros.

Ø

Falta de

transparencia en la operación del mercado mayorista lo cual dificulta a los

posibles entrantes conocer su funcionamiento y sus riesgos.

Ø

Falta de confianza

en los precios del mercado mayorista que se forman en el mercado efectivo.

Dos años después de la investigación, las autoridades comunitarias

promulgaron los que en el sector energético europeo se conoce desde entonces

como el “Tercer Paquete Legislativo”; compuesto por dos directivas y tres

reglamentos, a saber:

·

Directiva

2009/72/CE Sobre normas comunes para el funcionamiento del mercado interior de

electricidad.

·

Directiva

2009/73/CE Sobre normas comunes para el funcionamiento del mercado interior de

gas.

·

Reglamento

CE 713/19. Crea la agencia de cooperación de reguladores nacionales.

·

Reglamento

CE 714/19. Sobre condiciones de acceso a redes eléctricas.

·

Reglamento

CE 715/19. Sobre condiciones acceso a rede de gas.

A diferencia

de las anteriores, la nueva directiva es extremadamente detallada reduciendo la

discrecionalidad de las autoridades nacionales en aspectos fundamentales. Los

cambios más importantes que introduce la Directiva 09/72 CE se refieren al

establecimiento de TSO independientes, el reforzamiento de los reguladores

nacionales y la creación de una autoridad europea de regulación y la protección

y garantía del derecho efectivo de elección al consumidor final.

La directiva

dispone que, a partir de 2012, los TSO

propietarios redes deberán ejercer esa actividad de formas exclusiva no

pudiendo tener control sobre empresas de generación y comercialización. Las que

estuvieran verticalmente integradas a septiembre de 2009 podrán permanecer en

esa condición en cuyo caso deberán entregar la gestión de la red a un TSO

independiente que deberá ser aceptado por las autoridades comunitarias. Se

establece un procedimiento de certificación de los TSO independientes por los

reguladores nacionales y se especifican detalladamente sus funciones y su

estructura funcional. Están obligados a presentar anualmente a las autoridades

reguladoras un plan decenal de inversiones en expansión que una vez aprobado es

de obligatorio cumplimiento. (Directiva 09/72 artículos 9 a 24).

En cuanto a

las autoridades reguladoras nacionales, la Directiva dispone que haya un

regulador único a escala nacional independiente jurídica, funcionalmente y

presupuestalmente de cualquier otra entidad pública o privada. Los reguladores

tendrán mandato fijo de entre 5 y 7 años, renovable por una oportunidad

(artículo 31). Se detallan con toda

precisión sus objetivos, competencias y funciones. (Artículos 35, 36 y

37). Las decisiones de las autoridades

reguladoras nacionales podrán ser sometidas a dictamen de la Agencia de

Cooperación en cuanto a su concordancia con la directiva y los reglamentos.

Este dictamen es de obligatorio cumplimiento.

La Directiva

incluye un anexo sobre Medidas de protección del consumidor. Se dispone que

todo consumidor tiene derecho a un contrato de suministro y se indica su contenido

mínimo. Los cambios de proveedor deben realizarse en un máximo de tres semanas

y sin acarrear ningún costo para el

usuario. Ordena a los estados garantizar la utilización de medidores

inteligentes para lo cual deberán realizar las estudios de viabilidad antes de

marzo de 2012 y establecer un programa de instalación que lleve a su

masificación en 10 años.

El otro

componente fundamental del Tercer Paquete, en lo tocante al sector eléctrico es

la creación de la Agencia de Cooperación de los Reguladores de Energía, con

personería jurídica. La Agencia puede emitir dictámenes sobre todas las

cuestiones del ámbito de competencia de los reguladores nacionales. Participa

en formulación de los códigos de las redes eléctricas y de gas y puede tomar

decisiones vinculantes en relación con infraestructuras transfronterizas,

incluida la derogación de normativa vigente si fuere necesario. También puede emitir dictámenes a los TSO y

recomendaciones a los reguladores nacionales, los TSO, el Parlamento, el

Consejo y la Comisión.

Gráfico 11

La Agencia tendrá

un Consejo de Administración de 9 miembros nombrados por 4 años. Tiene un

Consejo de Reguladores, con representantes de las autoridades reguladoras

nacionales y una Sala de Recurso de seis miembros nombrados por 5 años y

elegidos entre los ex - reguladores de los estados. Tiene un Director General

nombrado por el Consejo de Administración.

Anexo

Comparación de las tres directivas

Bibliografía

- Azaola, José Miguel. (1994). La Unión Europea hoy. (1997). Acento Editorial, Madrid, España.

- Beder, S.(2005) Energía y poder: la lucha por el control de la electricidad en el mundo. Fondo de Cultura Económica, México D.F., México.

- De la Cruz J.(2008) El mercado interior europeo de electricidad. www.cereco.org

- Gestore Marcati Energeciti. (2009). Relazione Annuale. www.mercatoelettrico.org.

- Glachant, J.M. – Leveque, F. (2009). Electricity Reform in Europe. Towards a Single Energy Market. Edward Elgar, Cheltenham, UK.

- Midttun, A. (1997) European Electricity Systems in Transition. Elsevier, Oxford, UK.

- Salmi, Eya. (2010). The Nordic Power Exchange: Analysis of the market efficiency.

- Vickers J. y Yarrow G. Un análisis económico de la privatización. Fondo de Cultura Económica, México D.F. México.

[1] Esta fue la concepción de Jean Monnet, el padre de la UE, quien

concibió el proyecto inicial de lo que sería la Comunidad Europea del Carbón y

del Acero, CECA, el primer hito de la UE. Esta dinámica de integración basada

en lo económico estuvo a punto de verse frustrada cuando en 1952 se trató de

crear la Comunidad Europea de Defensa (CED) que suponía la creación de un

ejército único para los seis países fundadores. El tratado se firmó, pero fue

rechazado por el parlamento de Francia, con lo que abortó el intento de crear

la unidad política que ello suponía. Aún hoy cada país de la UE tiene su propio

ejército.

[2] No debe confundirse con el

Consejo de Europa que una institución extra-comunitaria, propuesta por W.

Churchill y constituida en 1948 en el

Congreso de la Haya y ratificada en el Tratado de Londres de 1949, que tiene

como objetivo promover la integración europea. De Consejo de Europa son

miembros 47 países, incluidos USA, Canadá, Japón y México, como

observadores. Tiene su sede en

Estrasburgo.

[3] A mediados de esa década se

inicia el abandono, aún no concluido, del modelo de energía nacional con la

privatización del sector eléctrico de Inglaterra y Gales.

[4] Vickers y Yarrow. (1991).

Páginas 174-191.

[5] Glanchant y Leveque (2009).

Páginas 5 y 6.

[6] El principio de subsidiaridad es

la regla básica de la visión liberal de la intervención del estado: todo lo que

pueda hacer el individuo, debe hacerlo el individuo; lo que éste no puede

hacer, debe hacerlo la localidad; lo que escape al alcance de la localidad,

debe hacerlo la región; lo que no puede la región, debe hacerlo la nación; lo

que no puede hacer la nación, es competencia de la Unión.

[7] Véase: Directiva 03/54.

Considerandos 2 y 5.

[8] Véase: Directiva 03/54.

ConsideranCdo 4.

No hay comentarios:

Publicar un comentario