El

servicio público domiciliario de acueducto y alcantarillado: descripción,

situación actual, retos y perspectivas.[1]

Luis Guillermo

Vélez Álvarez

Economista,

Docente, Universidad EAFIT

1

Introducción

A

comienzos de los noventa el sector de acueducto y alcantarillado se encontraba

en un estado calamitoso en buena parte de los municipios del País. Con la

liquidación del Instituto Nacional de Fomento Municipal (INSFOPAL), en 1987, se

produjo el traslado masivo de los sistemas a los municipios, muchos de los

cuales carecían del desarrollo institucional y las competencias técnicas y

administrativas requeridas para hacerse cargo de ellos. La mayoría de los

municipios optaron por la prestación directa de los servicios y por una

política de tarifas subsidiadas que muchos casos no cubrían ni los costos de

operación del servicio. Sin el soporte financiero de la Nación, muchos sistemas

– Barranquilla, Cúcuta, Santa Marta, Cartagena, etc. - comenzaron a colapsar.

La

cobertura del acueducto –porcentaje de viviendas con conexión domiciliaria- era

de la 61% a nivel nacional; la de alcantarillado de 52%. La continuidad del servicio de un 70%; las

pérdidas superiores a 50% y un 20% del agua suministrada no era apta para el

consumo humano. Los problemas de cobertura, baja calidad del servicio e

ineficiencia estaban acompañados en la mayoría de las empresas por una

situación financiera deteriorada. Los sobre costos resultantes de las ineficiencias

operativas se combinaban con niveles tarifarios extremadamente bajos, dando

como resultado una situación de incapacidad crónica de generar recursos para la

reposición de los sistemas y la expansión del servicio.

Esta es a

grandes rasgos la situación del sector de acueducto y alcantarillado a

principio de los noventa, cuando se empiezan a introducir las transformaciones

propiciadas por la ley 142 de 1994. El propósito de este documento es presentar

el estado actual del sector, evaluar su desempeño en las dos últimas décadas

mostrando sus logros y debilidades. Inicialmente (II) se hace una descripción

de los aspectos técnicos, institucionales y regulatorios más relevantes. Más

posteriormente (III) se presentan los indicadores más importantes. Finalmente (IV)

se concluye y se indican los desafíos más importantes que enfrenta el sector.

2

Descripción

del sector

2.1

Descripción

del servicio y cadena de valor

Según la

Ley 142 el servicio de acueducto se define como “la distribución municipal de

agua apta para el consumo humano, incluida su conexión y medición, así como las

actividades complementarias tales como captación de agua y su procesamiento,

tratamiento, almacenamiento, conducción y transporte”. Por su parte, el

servicio de alcantarillado se define como ‘’la recolección municipal de

residuos, principalmente líquidos, por medio de tuberías y conductos, así como

las actividades complementarias de transporte, tratamiento y disposición final

de tales residuos”.

La cadena

de valor del servicio de acueducto está conformada por las siguientes

actividades: captación, aducción, tratamiento, conducción, distribución y

comercialización.

•

La

captación es la toma de las aguas cruda desde la fuente de aprovisionamiento.

Según el tamaño del sistema y la naturaleza de la fuente, superficial o

subterránea, la infraestructura de captación será más o menos compleja: desde

embalses a bocatomas sencillas.

•

La

aducción es el transporte del agua cruda desde el sitio de captación a las

plantas de tratamiento. También,

dependiendo del tamaño del sistema, la infraestructura requerida puede ser

enorme, como el túnel de 9 kilómetros que lleva las aguas que abastecen a

Bogotá desde el embalse de Chingaza a la planta Wiesner, o estar conformada por

pequeñas tuberías como las que transportan el agua cruda en la mayoría de los

acueductos del País.

•

El

tratamiento es en conjunto de operaciones y procesos que se realizan al agua

cruda para hacerla apta para el consumo humano. La complejidad del tratamiento

varía con la calidad del agua cruda: las subterráneas requieren menos

tratamiento que las superficiales y entre está últimas se presenta gran

diversidad.

•

La

conducción es el transporte por tuberías del agua tratada desde las plantas de

tratamiento a los tanques de almacenamiento. Dependiendo de las características

geográficas de las localidades, la conducción puede hacerse por gravedad o

requerir bombeos. Esto introduce, además de los anotados con relación a las

otras fases, un elemento de diferenciación de los costos del servicio.

•

La

distribución es el transporte por tuberías – y eventualmente por carrotanques –

del agua potable desde los tanques de almacenamiento o, en sistemas pequeños

que no requieran de éstos, desde la planta de tratamiento al domicilio de los

consumidores.

•

Por

comercialización se entiende el conjunto de actividades de atención a la

clientela: medición, facturación, recaudo y atención de quejas y reclamos,

entre otras.

Típicamente

los operadores realizan todas estas actividades de forma conjunta; pero se

presentan también situaciones en las que una empresa se encarga de la

producción de agua potable y otras de su distribución y comercialización al

consumidor final. Ese es el caso de la Empresa de Acueducto y Alcantarillado de

Bogotá que les vende agua tratada a las empresas de los municipios de la Sabana

- Chía, Sopó, Cajicá, Tocancipá, La Calera, Funza, Mosquera y Madrid – para que

éstos la distribuyan a los consumidores finales. Otros casos son los del

Acueducto Metropolitano de Bucaramanga que vende agua en bloque a la empresa de

Ruitoque; Aguas de Pereira que la suministra a El Cerrito y el acueducto de

Cúcuta a Villa del Rosario.

La cadena

de valor del servicio de alcantarillado tiene las siguientes etapas:

recolección, transporte, tratamiento, disposición final y comercialización.

La

recolección es el transporte de las aguas residuales, a través de la red de

alcantarillado, desde el domicilio de los usuarios a la planta de tratamiento o

al sitio de disposición, usualmente un cuerpo de agua. La red de alcantarillado

está compuesta por las acometidas, que conectan los domicilios de los usuarios

a la red propiamente dicha. Ésta la conforman las alcantarillas, tuberías baja

sección conectadas a las acometidas que llevan las aguas residuales hasta la

red de colectores, compuesta por tuberías de sección mayor, que a su turno se

conecta con los interceptores. Éstos últimos son tubería de gran tamaño que

llevan las aguas residuales a la planta de tratamiento o al sitio de

disposición.

El

tratamiento es el conjunto de procesos físicos, químicos y biológicos que

buscan eliminar los contaminantes físicos, químicos y biológicos presentes en

las aguas residuales. Se distinguen tres niveles de tratamiento, a saber: el

primario, que busca la eliminación de los sólidos suspendidos; el secundario,

para eliminar la materia orgánica disuelta en el aguas residual y, finalmente,

el terciario, el más avanzado y que puede incluir diversas procesos como la

micro-filtración y la desinfección mediante químicos.

También en

el servicio de alcantarillado se identifica una actividad de comercialización

similar a la descrita en el caso del acueducto. En la mayoría de los

municipios, el servicio de alcantarillado se limita a la recolección y a la

disposición del efluente, sin tratamiento alguno, en el cuerpo de agua. Cuando

existe tratamiento este se limita al primario y, en pocos casos, al secundario.

No existe en el País tratamiento terciario. También

hace parte del servicio de alcantarillado la recolección de aguas lluvias,

llamado también drenaje urbano.

2.2

Institucionalidad

sectorial

Los

municipios son los titulares del servicio de acueducto y alcantarillado. Les

corresponde asegurar que se preste a sus habitantes mediante empresas de

carácter público, privado o mixto. Pueden prestarlo directamente cuando el

interés general lo permita y lo aconseje. En caso de prestación directa, fijan

las tarifas de acuerdo con las fórmulas y metodologías definidas por la

Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA). Si son empresas

las prestadoras de los servicios, corresponde a sus juntas directivas la

fijación de las tarifas, con arreglo, igualmente, a las metodologías

establecidas por la CRA. Los Concejos fijan el monto de las contribuciones y

subsidios y pueden incluirse en los presupuestos municipales partidas

destinadas a subsidiar las inversiones o a los usuarios de los estratos bajos.

Los municipios con más de 1.000.000 de habitantes pueden ejercer funciones de

autoridad ambiental al igual que las Áreas Metropolitanas.

Los

departamentos tienen funciones de coordinación y apoyo. Pueden asistir técnica,

financiera y administrativamente a las empresas prestadoras del servicio o a

los municipios que lo prestan directamente. Los departamentos pueden organizar

sistemas de coordinación entre entidades prestadoras y promover las

asociaciones de municipios. Esta es una función muy importante pues aunque el

servicio es municipal, con el crecimiento demográfico, es preciso recurrir a

fuentes de agua que son regionales y esto demanda una labor de coordinación que

debe ser ejercida por los departamentos.

Al igual

que en los demás servicios públicos domiciliarios, acueducto y alcantarillado,

corresponde a la Nación la definición de la planeación y las políticas

sectoriales, la regulación económica y ambiental y el control y vigilancia de

los prestadores de los servicios. En el planeación y las políticas están

directamente vinculados el Ministerio de Vivienda, ciudad y territorio y el

Departamento Nacional de Planeación. La regulación económica se ejerce por

medio de la Comisión de Regulación de Agua Potable y Saneamiento Básico y la

regulación ambiental por medio de la Autoridad Nacional de Licencias

Ambientales (ANLA), entidad autónoma adscrita al Ministerio de Ambiente y

Desarrollo Sostenible. También participan en la regulación ambiental las

Corporaciones Autónomas Regionales las cuales tienen a su cargo el

licenciamiento ambiental de las obras del sector que lo requieran como las

plantas de tratamiento de aguas residuales. El Ministerio de Salud regula lo

referente a la calidad del agua y la verificación de su potabilidad las

realizan las secretarías de salud departamentales. Finalmente, la vigilancia y

control está a cargo de la Superintendencia de Servicios Públicos

Domiciliarios.

También

tienen funciones de vigilancia y control, especialmente en los aspectos

ambientales, entidades como la Procuraduría General de la Nación (PGN) y la

Contraloría General de la Nación (CGN). La Defensoría del Pueblo y las

personarías intervienen eventualmente en lo referente a la protección a

usuarios.

Tabla 1. Distribución de funciones por niveles de gobierno

con relación al servicio de acueducto y alcantarillado

2.3

Estructura

empresarial

De los

1.101 municipios existentes en Colombia, 126 cuentan con más de 50.000

habitantes. En estos últimos, sólo se presentan dos casos de prestación directa

por parte del municipio: San Vicente del Caguán, en el departamento de Caquetá,

y Zona Bananera, en el de Magdalena. En los demás, los servicios de acueducto y

alcantarillado son prestados por empresas de diversa naturaleza. En la Tabla 2 presenta las seis modalidades de prestación en los

126 municipios grandes.

Tabla 2. Modalidades de prestación de los servicios de

acueducto y alcantarillado en los municipios con más de 50.000 habitantes

A

continuación se describe cada una de las modalidades de prestación.

Modalidad 1. Empresas públicas

propiedad del municipio.

La modalidad más extendida es la prestación de los servicios del agua por medio

de empresas públicas propiedad del municipio, organizadas como empresas

industriales y comerciales del estado o sociedades anónimas. Este es el caso de

69 municipios entre los que se encuentran los más grandes del país: Bogotá,

Medellín y Cali. La población de esos municipios es ligeramente superior a los

21 millones y representa el 44% del total del País.

Modalidad 2. Empresas mixtas

municipales con mayoría pública.

Se registran cuatro casos de empresas mixtas con mayoría pública: Pereira,

Pasto, Popayán y Tumaco. Las tres primeras empresas eran en principio

sociedades por acciones con el municipio o una entidad pública como accionista

mayoritario y socios facilitadores minoritarios igualmente públicos. El ingreso

de accionistas privados a estos últimos provocó su transformación de sociedades

de economía mixta. En Tumaco presenta una situación sui-generis como quiera que

allí los servicios son operados por un consorcio público-privado liderado por

las Empresas Públicas de Armenia.

Modalidad 3. Empresas públicas

regionales. Dos

empresas públicas regionales presentan los servicios en 8 municipios grandes:

Acuavalle en 5 y Empocaldas en 3. Esta es una modalidad que conviene destacar.

La Sociedad de Acueductos y Alcantarillados del Valle del Cauca SA ESP,

Acuavalle, fue creada en 1959, teniendo como socios fundadores al departamento

del Valle del Cauca y los municipios de Alcalá, Bolívar, Candelaria, Guacarí y

San Pedro. Posteriormente se vincularon a la sociedad otros municipios.

Actualmente los socios son el departamento del Valle del Cauca, con el 43,14%

de las acciones; la Corporación del Valle del Cauca, CVC, con el 39,23% y 38

municipios del departamento que tienen entre todos el 17,63% del capital

social. Acuavalle atiende los servicios en 33 de esos municipios; en 29 en

acueducto y alcantarillado y 4 en acueducto únicamente. Opera también los

sistemas de 59 veredas y 26 corregimientos. A diciembre de 2013 la empresa

tenía 156.144 usuarios del servicio de acueducto y 123.450 en el servicio de

alcantarillado. La población atendida asciende a 638.763 habitantes, cerca del

15% de la población del departamento del Valle del Cauca. La empresa de obras

sanitarias de Caldas SA ESP, Empocaldas, fue creada en 1976 como organismo

ejecutor del INSFOPAL. En 1987, cuando se liquida esta entidad, los municipios

atendidos reciben sus derechos y se hacen socios de Empocaldas. En 1997 se

transforma en sociedad anónima en términos de la ley 142. Actualmente el

departamento de Caldas en el socio mayoritario con el 83,14% de las acciones.

El restante 16,86% se distribuye entre los 21 municipios socios. Empocaldas

presta los servicios de acueducto y alcantarillado en 20 de sus municipios

socios, dos corregimientos y 2 centros poblados. En total 81.702 usuarios, el

mayor número en el municipio de La Dorada, 19.294, y el menor en la población

de Marulanda, 384.

Modalidad 4. Empresa pública de

otro municipio.

Diez y siete municipios grandes presentan esta modalidad. Empresas Públicas de

Medellín (EPM) lidera esta modalidad prestando los servicios de acueducto y

alcantarillado, de forma directa o por medio de sus filiales, en 14 municipios

grandes. El Acueducto Metropolitano de Bucaramanga tiene como clientes los

municipios de Floridablanca y Girón, en tanto que la Empresa de Acueducto y

Alcantarillado de Bogotá atiende el municipio de Soacha.

Modalidad 5. Contratos con operador

privado. Esta es

la modalidad adoptada en 26 municipios de más de 50.000 habitantes, incluidas 7

capitales de departamento. Considerando a San Andrés y Leticia serían 9

capitales de departamento las que tienen esa modalidad. Unos 30 municipios de

menos de 50.000 habitantes tienen también contratos con operadores privados.

Modalidad 6. Prestación directa por

el municipio.

Entre los municipios de más de 50.000 habitantes, sólo se presenta esta

modalidad en San Vicente del Caguán, Caquetá, y Zona Bananera, Magdalena.

La

prestación por empresas también parece haber avanzado en los municipios

pequeños. En 2014, el 75% de los prestadores registrados en la SSPD estaba

organizado como empresa; en 1995 la cifra era 40%. Aunque ha disminuido– al

pasar de 30%, en 1995, a 21%, en 2014 - la participación de las organizaciones

autorizadas es aún significativa y seguramente continuará siéndolo puesto que

se trata de una modalidad bastante apropiada para los pequeños acueductos de

corregimientos y veredas.

Fuente: SSPD

Otro

aspecto interesante de la estructura empresarial del sector es la integración

de las actividades de acueducto y alcantarillado, y en muchos casos aseo, en

una misma entidad prestadora. El 64% de las entidades de acueducto con más de

2.500 suscriptores registradas en la SSPD, prestan este servicio conjuntamente

con los de alcantarillado y aseo. Un 27% de ellas prestan conjuntamente

acueducto y alcantarillado. En segmento de hasta 2.500 suscriptores, el 60% de

las entidades prestan únicamente el servicio de acueducto; el 31% acueducto,

alcantarillado y aseo y un 6% acueducto y alcantarillado.

Cuando se

observan las empresas de menos de 2500 suscriptores, se tiene que el 59%

prestan el servicio de acueducto mientras que el 31% de las empresas tienen

integrados los servicios de acueducto, alcantarillado y aseo.

2.4

Infraestructura

sectorial

A

diferencia de la energía eléctrica o del gas natural, no existe una

infraestructura nacional del servicio de acueducto y alcantarillado. Es

prácticamente imposible establecer la longitud de las redes en operación. Por

ello la dotación de infraestructura considerada es la de capacidad de potabilización

y capacidad de tratamiento de aguas residuales.

2.4.1

Infraestructura

de potabilización

La

información más reciente sobre infraestructura de potabilización es la del

“Estudio sectorial de acueducto y alcantarillado” adelantado por la SSPD en

2010. Como quiera que en ese año la capacidad instalada de tratamiento excedía

ampliamente la capacidad utilizada, global e individualmente, las cifras

reportadas en dicho informe reflejan muy seguramente la situación actual, en lo

referente a la capacidad instalada.

El

informe considera cuatro grupos de prestadores. El grupo I está conformado por

las empresas que atienden más de 400.000 suscriptores. Se trata, evidentemente,

de las empresas de Bogotá, Cali y Medellín. En conjunto estas empresas poseían

una capacidad instalada de tratamiento de 57 metros cúbicos por segundo, de la

cual utilizaban el 55%, es decir, casi 32 metros cúbicos por segundo. Estas

empresas abastecen, además de las ciudades mencionadas, a los municipios de

Soacha, Mosquera, La Calera, Chía, Cajicá, Sopó, Tocancipá, Gachancipá, Madrid,

Funza, Sabaneta, La Estrella, Caldas, Itagüí, Bello, Girardota, Copacabana,

Barbosa, Envigado y Yumbo.

El grupo

II está conformado por 7 prestadores con más de 80.000 suscriptores y menos de

400.000 que atendían los municipios de Barranquilla, Soledad, Bucaramanga,

Floridablanca, Girón, Ibagué, Cartagena, Cúcuta, Pereira, Santa Rosa,

Dosquebradas y Manizales. La capacidad instalada de este grupo era de 22 metros

cúbicos por segundo con una utilización de 77%.

Del

grupo III, conformado por prestadores con más de 25.000 suscriptores y menos de

80.000, hacen parte diecinueve empresas que abastecen otros tantos municipios.

Su capacidad agregada de tratamiento era de 15.3 metro cúbicos por segundo con

una utilización de 77%. En este grupo están, entre otros municipios, ciudades

capitales como Neiva, Santa Marta, Pasto, Valledupar, Popayán, Sincelejo,

Armenia, Florencia y Montería.

Finalmente,

en el grupo IV se recogen prestadores con 2.500 a 25.000 suscriptores. Son 26

prestadores e igual número de municipios, con poco más de 6 metros cúbicos de

capacidad instalada utilizada en un 78%.

Hay que

anotar que la utilización promedio de la capacidad, que indicaría una situación

relativamente holgada, oculta las diferencias existentes entre los diferentes

sistemas algunos de los cuales presentan tasas de utilización extremadamente

elevadas.

Fuente: SSPD (2007)

2.4.2

Infraestructura

de tratamiento de aguas

residuales

Según

inventario realizado por la SSPD en 2012[3],

existen el País 562 plantas de tratamiento de aguas residuales (PTAR) a cargo

de 415 prestadores y localizados en 480 municipios. El caudal de diseño total es de 33.1 metros

cúbicos por segundo y caudal tratado de 22,4 metros cúbicos por segundo. El 16%

de esos sistemas, es decir, 89 de ellos se encuentran fuera de operación. La

mayor capacidad de tratamiento se encuentra en las ciudades de Bogotá, Cali y

Medellín con las plantas El Salitre, Cañaveralejo y San Fernando con

capacidades de 4, 7.6 y 1.8 metros

cúbicos por segundo, respectivamente.

De las

562 PTAR, 90 son de tratamiento primario y 472 de tratamiento secundario. Sin

embargo, la capacidad instalada de tratamiento se distribuye en partes casi

iguales entre las dos modalidades. Ello se debe a que las dos más grandes

plantas del País – Cañaveralejo de Cali y el Salitre de Bogotá – son de

tratamiento primario. La mayor planta de tratamiento secundario es San Fernando

en Medellín. Está en construcción la planta de Bello que aportará una capacidad

de tratamiento secundario 6.5 metros

cúbicos por segundo.

2.5

Regulación

2.5.1

Regulación

de estructura

En

Colombia y en todos los países, la integración vertical de las actividades de

acueducto y alcantarillado es la práctica generalizada. No se discute la

existencia de economías asociadas a esa integración. La regulación la admite y

la política la estimula. Para evitar ineficiencia y subsidios entre esas

actividades las tarifas se regulan con fórmulas separadas que obligan a un

costeo independiente. También están obligadas las empresas a llevar

contabilidad separada para cada servicio. Se admite la integración con el

servicio de aseo, siempre con la exigencia de separación contable.

Típicamente

los servicios de acueducto, alcantarillado y aseo se prestan en mercados de

ámbito municipal, incluso de corregimiento y vereda. Esto lleva a la existencia

de un elevado número de operadores de los más diversos tamaños: los que tienen

centenas de miles de usuarios hasta los de unas cuantas decenas. No existen

límites a la operación por una misma empresa de varios sistemas en diferentes

municipios. Se han conformado en el País algunos grupos empresariales que

operan varios municipios. Se destaca el Grupo Sala – Soluciones Ambientales

Latino Americanas – que cuenta con unas 10 filiales especialmente en aseo; está

también el Grupo INASSA, cuya matriz es la empresa Canal Isabel II de Madrid,

que controla la Triple A de Barranquilla y Metro-aguas de Santa Marta; el grupo

Interaseo con presencia en más de 20 municipios, en fin, el Grupo EPM Aguas

conformado por siete filiales nacionales y una internacional, en México, con EPM

como empresa matriz.

Los

servicios de acueducto y alcantarillado pueden considerarse como un monopolio

natural en lo referente a los tanques, redes de distribución y recolección. La

captación y la potabilización al igual que el tratamiento de aguas residuales

pueden desarrollarse por empresas separadas también bajo la modalidad regulada.

No es imperativo que los atributos del monopolio de redes se extiendan a la

captación y la potabilización. El Gobierno Nacional quiere estimular mediante

las asociaciones público privadas, ley 1508 de 2012, el desarrollo de sistemas

de potabilización y plantas de tratamiento de aguas residuales construidos y

operados por empresas privadas diferentes a las que prestan los servicios de

acueducto y alcantarillado.

2.5.2

Regulación

de la calidad

La calidad

del agua para consumo humano más que de regulación económica es un asunto de

salud pública. Las norma vigentes al respecto son el decreto 1575 de 2007 y la

resolución 2115 de 2007. Dichas normas

fijan el valor que deben tener ciertos los parámetros físicos, químicos y

microbiológicos para que el agua pueda ser considerada como apta para el

consumo humano. Establecen también los procesos y procedimientos para la

verificación de la calidad, las autoridades responsables y la periodicidad de

los muestreos. Se definen el Índice de riesgo de la calidad del agua (IRCA) y

el Índice de riesgo municipal por abastecimiento de agua para consumo humano

(IRABAM). El primero resulta de la suma de los puntajes de riesgo fijados para

22 características físicas, químicas y biológicas del agua y tiene un valor

entre cero, riesgo inexistente, y cien, riesgo máximo. El segundo considera las características de

los sistemas de tratamiento, la forma de distribución y la continuidad del

abastecimiento. También tiene un valor entre cero y cien con la significación

ya indicada.

Tanto para

el IRCA como para el IRABAM se definen cinco niveles de riesgo que dan lugar a

la intervención de diversas autoridades y a la adopción de medidas por parte de

éstas y del operador. La Superintendencia de Servicios Públicos Domiciliarios

(SSPD) interviene en lo referente al registro de la información en el SUI y en

el seguimiento de los planes de mejoramiento que deben acometer los

prestadores. Adicionalmente, de acuerdo con el artículo 59 de la ley 142, la

imposibilidad de una empresa para prestar el servicio con la calidad y

continuidad debidas es causal de intervención por la SSPD.

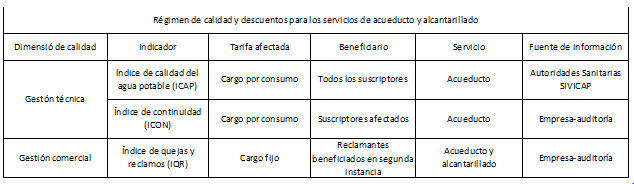

Marco

regulatorio incluye un régimen de calidad y descuentos. Se plantean dos

dimensiones: calidad de la gestión técnica y calidad de la gestión comercial.

La primera se verificaría con dos indicadores: el índice de calidad del agua

potable (ICAP) y el índice de continuidad (ICON); la segunda con el índice de

quejas y reglamos (IQR). El incumplimiento de los niveles de referencia de

estos indicadores da lugar reducciones en la tarifa. En el caso del ICAP el

descuento aplicaría a todos los suscriptores del sistema; en el caso del ICON a

los afectados con la discontinuidad del servicio y en el del IQR a los

suscriptores cuyos reclamos fueron resueltos favorablemente en segunda

instancia. Los descuentos asociados al incumplimiento del ICAP y del ICON

aplican al cargo por consumo; los asociados al IQR, al cargo fijo. Finalmente,

los tres indicadores aplican al servicio de acueducto; al de alcantarillado

solo aplica en IQR. Para el ICAP la fuente de información serían las

autoridades sanitarias; para los otros dos las mismas empresas con verificación

de auditor externo, en el caso de las privadas, u oficina de control interno,

en el de las públicas.

2.5.3

Regulación

tarifaria.

Las

tarifas de los servicios de acueducto y alcantarillado están sometidas al

régimen de libertad regulada, de acuerdo con el cual los prestadores determinan

sus tarifas ciñéndose a las fórmulas y metodologías establecidas por la CRA. La

regulación distingue entre los prestadores que tienen hasta 5.000 suscriptores

y los que tienen más que este número. Dentro de este último grupo, para efecto

de los estándares de eficiencia, se diferencias dos segmentos: el primero

conformado por los que tienen hasta 100.000 suscriptores, el segundo por los

que superan esta cifra. Las capitales de departamento están incluidas en el

segundo segmento cualquiera sea el número de suscriptores.

Las

tarifas de acueducto y alcantarillado se calculan con fórmulas propias para

cada actividad. La metodología adoptada es la de costo medio de largo plazo de

acuerdo con la cual se considera la demanda actual y la proyectada en un

período de 5 años, vigencia de las fórmulas tarifarias. Se distinguen tres

clases de costos, a saber: costo medio de administración (CMA), costo medio de

operación (CMO) y costo medio de inversión (CMI). Todos estos costos son

afectados por factores de eficiencia.

En el

costo medio de administración (CMA) se reconocen los gastos en que incurre el

prestador para gestiona y atender a los usuarios y que son independientes del

nivel de consumo de éstos. Aquí se incluyen los gastos de medición,

facturación, distribución de facturas, atención de quejas y reclamos, entre

otros. Por esa razón el CMA es el cociente entre el valor presente de esos

gasto proyectados en un período de cinco años y el valor presente del número de

suscriptores proyectado en ese mismo período. El CMA unitario se expresa como

$/suscriptor y equivale al cargo fijo. El factor de eficiencia considerado en

el CMA es la eficiencia en el recaudo.

El costo

medio operación (CMO) incluye todos los gastos y costos recurrentes asociados a

la operación de los sistemas. Eso incluye los sueldos y salarios del personal

operativo; los costos de la energía usada en bombeos y plantas de tratamiento;

el de los insumos químicos, en fin, el de los todos los materiales, suministros

y herramientas necesarios para la operación. El CMO es el cociente entre el

valor presente de esos costos y gastos proyectados a cinco años y el valor

presente de la demanda proyectada. Por tanto CMO es expresa en $/m3 y es uno de

los componentes de la tarifa unitaria ($/m3) que se traslada al usuario. El CMO

es afectado también por la eficiencia en el recaudo. Adicionalmente, los costos

de los químicos para el tratamiento y los de la energía son costos estandarizados.

El costo

medio de inversión incluye el valor de los activos existentes depreciados y el

valor de las adiciones a dichos activos que realicen en desarrollo del plan de

obras requeridas para atender el crecimiento de la demanda en el período de

proyección que la regulación fija en 10 años. Así, el CMI es el cociente entre

el valor presente de los activos y el valor presente de la demanda. El CMI se

expresa en $/m3 y adicionado al CMO arroja la tarifa unitaria ($/m3) que se

cobra a los usuarios. El CMO es afectado por la eficiencia en el recaudo.

Adicionalmente, los activos que se pueden incluir están definidos por la

regulación al igual que sus vidas útiles. La tasa de descuento empleada la

define también la regulación como la metodología del costo de capital promedio

ponderado.

3

Indicadores

3.1

Cobertura

La

cobertura de los servicios de acueducto y alcantarillado suele definirse de dos

formas: como el porcentaje de las viviendas servidas con conexión domiciliaria

o como el porcentaje de la población con acceso a sistemas mejorados de

abastecimiento de agua o disposición de residuos. Inicialmente se examina la

cobertura bajo la primera definición y más adelante se hace referencia a la

segunda.

En 1993,

de acuerdo con el censo de ese año, el 61% de las viviendas contaban con

conexión domiciliaria de acueducto. Veinte años después, según la Encuesta de

Calidad de Vida (ECV), la cifra llega a 88%. Este es el resultado de un

incremento de 24 puntos porcentuales en la cobertura urbana y 29 en la rural.

Fuente: DANE. Censo 1993. ECV

La

cobertura ha aumentado en todas las regiones y departamentos. Antioquia y la

Región Atlántica, ambos con un incremento de 37 puntos, muestran el mejor

resultado. En la Región Oriental y la

Pacífica en incremento fue de 35 puntos. En el período, Bogotá logró alcanzar

una cobertura del 100% de la población.

Fuente: DANE. Censo 1993. ECV

En

alcantarillado el avance también es significativo. En el área urbana la

cobertura pasa de 67% a 92%, entre 1993 y 2013. De igual forma, es notorio el

incremento de la cobertura nacional de un 52% a un 82%.

Fuente:

DANE. Censo 1993 - ECV

3.2

Calidad

del agua

La

regulación de la calidad del agua es competencia del Ministerio de Salud y las

secretaría departamentales de salud son responsables de la verificación. Las

norma vigentes al respecto son el decreto 1575 de 2007 y la resolución 2115 de

2007. Hasta este último año estaba

vigente el decreto 475 de 1998, también llamado “Norma técnica de calidad de

agua potable”, que diferenciaba simplemente entre agua apta y no apta para

consumo humano. Por su parte, el Decreto

1575 de 2007, estableció el Indicador de Riesgo de la Calidad del Agua (IRCA),

que mide el porcentaje de las características no aceptables sobre las

características analizadas[4]. Para

empalmar los indicadores, se asumió como apta para el consumo humano la que

tiene valor IRCA entre 0 y 35.

Fuente: SSPD –

Supercifras. SIVICAP

Se observa

cierta mejora en el indicador de calidad del agua, aunque las cifras no son

completamente consistentes, probablemente a causa del cambio en los sistemas de

medición. Hay otro indicador cuya evolución está asociada a la calidad del

agua. Se trata dela tasa de mortalidad por enfermedades infecciosas

intestinales en niños menores de un año por cada 10.000 nacidos vivos. El gráfico 8 muestra la evolución entre 1998

y 2011.

Figura 8. Tasa de mortalidad por enfermedades infecciosas

intestinales en niños menores de 1 año por cada 10000 nacidos vivos. Total

Nacional.

Fuente: DANE.

3.3

Continuidad

En la

Encuesta de Calidad de Vida la continuidad del servicio de acueducto significa

un suministro ininterrumpido 24 horas al día en los siete días de la semana. El

resultado que arroja la ECV es el porcentaje de hogares que tienen un índice de

continuidad de 100%. En 1993 este era el caso del 58% de los hogares en el

agregado nacional; en 2013 se llega al 68%. El avance es notable en el sector

urbano, 12 puntos porcentuales; pero lo es más en el rural: 20 puntos.

Fuente: DANE-ECV.

Otro

indicador es la continuidad promedio del servicio ofrecido por el prestador en

los término establecidos en la resolución 315 de 2005 que regula este aspecto

del servicio. En los términos de esta resolución, si un prestador tiene un índice

de continuidad de 50% esto significa que en promedio sus usuarios reciben el

servicio durante 12 horas al día. La Figura 10 muestra el índice de continuidad promedio de los

diferentes grupos de prestadores en 2010.

Fuente: SSPD (2010)

3.4

Pérdidas

El agua

perdida o el Índice de Agua No Contabilizada (IANC) es probablemente uno de los

mayores problemas de las empresas de acueducto de Colombia y, en general, de

los países en desarrollo. El IANC se descompone en el agua perdida en la red,

pérdida técnica, y el agua que llega al consumidor pero no es facturada por la

empresa por fraudes o problemas de medición, pérdida comercial. Por tanto el

IANC es uno de los principales indicadores de la operación de los sistemas de

acueducto pues refleja la eficiencia en la gestión comercial y la eficiencia

técnica del prestador.

En los

años noventa, según un estudio del DNP de la época[5], el

IANC era de 43% en los municipios pequeños, 53% en los medianos y 51% en los

pequeños. Desde entonces a hoy la situación no parece haber mejorado en este

aspecto del desempeño sectorial. El problema de las pérdidas es generalizado en

todas las empresas y está presente en todas las regiones y departamentos del

País. Los prestadores más grandes, con

80 mil o más suscriptores, tienen un IANC, 46%, ligeramente inferior al de los

medianos y pequeños: 51% y 50%, respectivamente.

3.5

Micro-medición

La

medición es fundamental para el desarrollo de una política tarifaria que

permita la racionalización de los consumos lo que se traduce en menor gasto de

las familias, menores inversiones en captación y potabilización y la

conservación del recurso hídrico. En 1995 el consumo promedio de una familia

urbana de estrato 4 estaba entre 25 y 32 metros cúbicos. En 2014 está entre 13

y 19. Esto se debe en buena medida al avance de la micro-medición.

Fuente: SSPD

(2010)

3.6

Tarifas

Las

tarifas de acueducto y alcantarillado presentan una gran diversidad a nivel

nacional. Los costos de estos servicios - a diferencia de la energía eléctrica,

por ejemplo – no tienen ningún referente o mercado nacional y dependen de las

particularidades geográficas de los municipios. No existe una tarifa media

nacional de acueducto y alcantarillado que tenga una real significación

económica. Por ello al tratar el tema de las tarifas lo más conveniente es

referirse a las de los principales mercados que en este caso son los de las

cuatro grandes ciudades del País.

En los

años inmediatamente siguientes a las reformas de la ley 142, las tarifas de

acueducto crecieron de forma significativa como consecuencia de la eliminación

de los subsidios que se otorgaban a todo tipo de usuario. Esta situación se

presente hasta mediados de la década pasada. Desde entonces, las tarifas de

acueducto se han reducido en términos reales.

La tarifa

del estrato 4 muestra el costo real del servicio debido a que no contempla ni

subsidios ni contribuciones. En el gráfico se presenta la evolución de la

tarifa media básica – que incluye cargo fijo y un consumo de 20 M3 - del

estrato 4 en pesos constantes de 2014.

Entre 1995 y 2005, esta tarifa se duplicó, en términos reales, en el caso

de Bogotá. En las demás ciudades el incremento fue menor, pero también

significativo. Entre 2005 y 2014 las tarifas de acueducto han bajado en

términos reales en las cuatro grandes ciudades.

Fuente: SSPD –

SUI.

La tarifa

media básica del servicio de alcantarillado también se incrementó en términos

reales como consecuencia de la eliminación de subsidios. Adicionalmente, en la

medida en que se ha desarrollado en tratamiento de aguas residuales,

inexistente en los años 90, el servicio de alcantarillado se hace más costoso.

Esta es una tendencia que se mantendrá en el futuro en la medida en que se

hagan inversiones en saneamiento de las aguas servidas.

Fuente: SSPD

No

obstante, el aumento de la tarifa media básica, en el servicio de acueducto y

alcantarillado, no necesariamente significa que las familias gastan una mayor

proporción de sus ingresos en la factura debido a que el consumo promedio ha

ido disminuyendo, llegando en el estrato cuatro a niveles inferiores del

consumo de subsistencia. Esto se debe, entre otras razones, a una mayor

racionalidad en la utilización del agua, al desarrollo de la micro-medición y a

la dotación de aparatos y dispositivos hidráulicos de bajo consumo. Esta

reducción del consumo es uno de los más importantes logros de la regulación

sectorial.

Fuente: SSPD. SUI

La

reducción de los consumos y la mejora en el nivel de ingreso de la población,

han permitido que a pesar del incremento de las tarifas, el gasto de las

familias en los servicios de acueducto y alcantarillado se haya visto reducido.

En el cuadro 6 se presenta la factura de promedio de acueducto y alcantarillado

de una familia de estrato 4 en las cuatro principales ciudades del País, en

pesos corrientes y expresados como porcentaje del salario mínimo mensual

vigente (SMMLV) en cada año. Así, en 1995, la factura en cuestión era

equivalente a un 14% del SMMLV en Bogotá, 12% en Medellín, 16% en Cali y 10% en

Barranquilla. Para 2014, las cifras respectivas son de 10%, 8%, 9% y 9%.

Fuente: SSPD. SUI.

Cálculos propios.

4

Perspectivas

y retos del sector

Los logros

del sector en las dos últimas décadas son innegables. Avances en cobertura,

continuidad y calidad. Racionalización de los consumos resultante de una

política de tarifas suficientes y eficientes y de la generalización de la

micro-medición. Los grandes lunares son las elevadas pérdidas, el bajo nivel de

tratamiento de aguas residuales y la persistente atomización empresarial. Sin

duda uno de los retos más importantes del sector es eliminar los rezagos de

infraestructura de los municipios más pequeños del país. Dadas las

restricciones fiscales que actualmente enfrenta el Gobierno Nacional, se hace

necesario buscar medidas que promuevan la inversión a través de incentivos

económicos. Las Alianzas Público Privado pueden ser un buen mecanismo. Sin duda

la regulación existente para la implementación de tarifas regionales es un

mecanismo idóneo para logarlo, sin embrago hay que revisar otras medidas como

por ejemplo revisar la estructura del mercado y la organización de la

industria, pues claramente la descentralización no ha resuelto la problemática

en buena parte de los municipios de país.

La

regulación tiene que enfocarse de forma decida en el tema de las pérdidas. Si

el IANC promedio nacional se redujera a la mitad el sector y el País se

ahorraría cuantiosas inversiones en captación, potabilización y tratamiento de

aguas residuales; el tiempo que se mejoraría la preservación del recurso

hídrico. Esto es asunto tanto de regulación económica como de regulación

ambiental.

El sector

está tratando a lo sumo un 15% de sus aguas servidas, la mitad de las cuales

solo a nivel primario. Por lo menos en las grandes ciudades y municipios

mayores no se requieren mayores inversiones en captación y potabilización y

muchas de las requeridas podrían posponerse con una drástica reducción del

IANC. El sector tiene margen para concentrarse en el tratamiento de aguas

residuales que debe ser su preocupación central en las dos próximas décadas. Para

ello sin duda se requieren cambios estructurales que fomenten el despliegue de

estas infraestructuras, y señales de estabilidad en el largo plazo para los

inversionistas.

Los

eventos de variabilidad climática como consecuencia del calentamiento global

han evidenciado el déficit de capacidad de los alcantarillados pluviales en

épocas de invierno. Esto sin duda será uno de los grandes retos del sector para

los próximos años, en la medida que la ampliación de este tipo de

infraestructuras requiere de inversiones cuantiosas, por tanto se hace

necesario adoptar sistemas de drenaje sostenible para las ciudades.

La

regulación no debe obstaculizar sino favorecer el desarrollo de empresas y

grupos empresariales de gran tamaño en el sector de acueducto y alcantarillado.

Hay un gran potencial de ganancias de productividad que no pueden lograrse

mientras persista la atomización. Los ejemplos de EPM, ACUAVALLE, EMPOCALDAS y

el GRUPO SALA deben imitarse y potenciarse.

La mayor

parte de las viviendas del País tienen las redes de acueducto y alcantarillado

en sus cercanías. Para acceder a los

servicios solo precisan de las acometidas y de redes e instalaciones internas

adecuadas. La política pública, la regulación y la acción de las empresas deben

enfocarse en encontrar soluciones para la financiación de acometidas y las

instalaciones intradomiciliarias de acueducto y alcantarillado de la población

más pobre.

5

Bibliografía

Avendaño,

R.D., G. Piraquive, y B. Vásquez. (1994) .Evaluación del desempeño de las

entidades del sector de agua potable y saneamiento básico en Colombia.

Planeación & Desarrollo. XXV (1).

Bernal,

P.I. (1991). La crisis de los servicios de acueducto y alcantarillado en

Barranquilla. En Agua: pasado y presente. La gestión del servicio en Colombia.

Controversia 164-165. CINEP. Bogotá. Página 41.

Cuervo

L.M.(1991). La crisis del agua potable en Colombia: aspectos cruciales y vías

de solución. En Agua: pasado y presente. La gestión del servicio en Colombia.

Controversia 164-165. CINEP. Bogotá 1991. Página 24.

DNP

(1994). Revista Planeación y Desarrollo. No. 1. Vol XXV

Fernández,

Diego (2009). Sector de Acueducto y Alcantarillado. Situación y Perspectivas de

corto plazo. Andesco.

Lee

T. y Jouralev A (1992). “Una opción de financiamiento para la provisión de agua

y servicios sanitarios”. Revista de la CEPAL, N° 48. Chile, 1992.

Oviedo,

Juan Daniel (2014) Evolución de la prestación de los servicios públicos

domiciliarios y TIC a partir de la expedición de la Ley 142 de 1994. Estudio

para Andesco. Bogotá.

SSPD

(2004). Impacto sectorial de los diez años de la legislación marco de servicios

públicos domiciliarios en Colombia. Económica consultores. Bogotá 2004.

SSPD

(2010). Estudio sectorial de acueducto y alcantarillado. Bogotá, 2010.

SSPD

(2012). Informe técnico sobre sistemas de tratamiento de aguas residuales en

Colombia. Línea Base 2010.

SSPD.

Glosario de términos técnicos de los servicios públicos de acueducto,

alcantarillado y aseo. Consultado en diciembre de 2014 en:

http://www.superservicios.gov.co/content/download/5730/51364/file/Glosario-Delegada-AAA-jul-14.pdf

Vélez,

Luis Guillermo. (2010) Génesis de la reforma del sector de agua y saneamiento

en Colombia. BID. Sector de Infraestructura y Medio Ambiente. Nota técnica No.

110.

[1]

Esta monografía fue preparada

con el apoyo financiero de ANDESCO y se publica en este blog con su

autorización.

[2]

En la SSPD se encuentran registradas 2446 empresas que prestan el servicio de

acueducto distribuidas así: 2428 en operación, 8 en liquidación, 6 inactivas y

4 intervenidas.

[3]

SSPD (2012). Informe técnico sobre sistemas de tratamiento de aguas residuales

en Colombia. Bogotá, 2012.

[4]

El indicador se mide en un rango entre 0 y 100%. Los niveles de riesgo varían

según el valor del indicador, entre 80.1 y 100 es inviable sanitariamente; de

35.1 a 80 el nivel de riesgo es alto; entre 14.1 y 35 es medio; entre 5.1 y 14

es bajo y finalmente, se encuentra sin riesgo cuando está entre 0 y 5%.

[5]

Avendaño, R.D., G. Piraquive, y B. Vásquez. (1994). “Evaluación del desempeño

de las entidades del sector de agua potable y saneamiento básico en Colombia”.

Planeación & Desarrollo. XXV (1)

dr velez los subsidios en acueducto se restan de las TARIFAS de referencias DEL estrato 4,

ResponderEliminar