Parece increíble, ¿verdad?

Las perplejidades de la moneda de crédito

Luis Guillermo Vélez Álvarez

Economista, Docente Universidad EAFIT

En dos oportunidades ha llegado a mi correo electrónico una pequeña historia que he querido glosar porque en ella se ponen de manifiesto algunas de las características más interesantes de esa sorprendente institución social denominada dinero, siguiendo para ello las ideas del profesor Bernard Schmitt[1]. La historia, como la recuerdo, es la siguiente:

Al único hotel de un pequeño pueblo de Europa, cuyos habitantes están agobiados por la recesión y las deudas, llega un día un mafioso ruso. El sujeto pide ver las habitaciones y pone sobre el mostrador un billete de 100 euros como anticipo. Presuroso, el hotelero toma el billete y corre donde el carnicero, con quien tiene una deuda por esa misma suma y la cancela. El carnicero va de inmediato donde el ganadero y cancela la deuda que tenía con éste. A su turno, el ganadero se desplaza donde el agricultor y le paga los suministros que éste le había dado a crédito. El agricultor cancela la deuda que tenía con el dueño de la cantina y éste corre donde el hotelero y le paga una vieja deuda de 100 euros que tenía con él. El hotelero pone nuevamente el billete sobre el mostrador. Entre tanto el mafioso ruso ha examinado todas las habitaciones y como ninguna satisface sus encumbradas exigencias, se acerca al mostrador, toma su billete y se marcha. El autor de la historia añade esta moraleja: si el dinero circula, la economía se mueve.

Deben destacarse tres hechos:

1. Primero, el más ostensible: todas las deudas han sido canceladas por la circulación de los 100 euros del mafioso ruso. Antes de la llegada de éste, los miembros del conjunto de compradores-vendedores están endeudados entre sí porque no tienen una moneda que circulando entre ellos los libere de sus deudas mutuas.

2. La economía del pueblo está definida por un conjunto de compradores-vendedores conformado por el hotelero, el carnicero, el ganadero, el agricultor y el barman. Todos ellos son compradores en algún mercado y vendedores en otro. El mafioso no hace parte de dicho conjunto pues no compra ni vende bien o servicio alguno.

3. Al tomar los 100 euros del mostrador, el hotelero se está endeudando con el mafioso ruso. La prueba de ello está en el hecho de que una vez el dinero regresa al mostrador, el mafioso lo toma y se va. Pero se trata de una deuda muy singular pues resulta de una operación sin ninguna contrapartida real.

De estos tres hechos se desprende una conclusión curiosa: la deuda emitida por una agente que no hace parte del conjunto de compradores-vendedores tiene poder liberatorio sobre ese conjunto, no así las deudas emitidas por los compradores-vendedores. Examinemos esta cuestión de más cerca.

Cuando el hotelero (H) obtuvo del carnicero (C) los bienes o servicios reales que dieron lugar a la deuda que canceló con los euros del mafioso, emitió su favor una deuda que evidentemente no lo liberó de su obligación. Nadie paga con su propia deuda.

Podría pensarse que el carnicero tomara la deuda emitida por el hotelero y pagara con ella al ganadero (G). Si G tiene confianza en la solvencia de H, C quedará ciertamente liberado, pero G no ha sido aún pagado pues tiene en sus manos la deuda de H. Se sigue de esto que nadie paga con la deuda de otro.

¿Qué ocurriría si el circuito de pagos se cerrara?, es decir, ¿si el ganadero pagara con la deuda de H al agricultor y éste pagara al barman quien a su turno le paga al hotelero? Aparentemente, desde el momento en que H recupera su deuda, él y todos los demás cambistas quedan liberados. Pareciera pues que la deuda de H, o la de cualquier otro cambista, es moneda cuando el circuito de cierra. Sin embargo, esta es una conclusión errónea. Nadie ha sido pagado en moneda. Cuando el hotelero recupera su deuda ésta desaparece pero no ha sido cancelada en dinero. El hotelero y todos los demás quedan liberados porque sus compras y ventas se compensan: ésta es una economía de trueque donde la moneda sólo cuenta como medida de valor. Las deudas nacidas en las operaciones de compra-venta no son moneda[2].

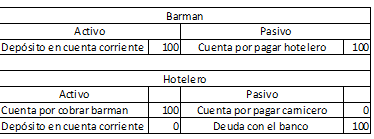

Examinemos ahora las condiciones que hacen posible que los 100 euros del mafioso circulen como moneda, es decir, que tengan la propiedad de cancelar las deudas de los cambistas. La primera es, evidentemente, el hecho de que el billete de cien euros es reconocido como moneda por el conjunto de los cambistas. La segunda tiene que ver con la naturaleza de la operación mediante la cual se pone en circulación la moneda: la operación de emisión. Podemos olvidarnos ya del mafioso ruso y pensar en los bancos de emisión, destacando que, éstos como aquel, al lanzar la moneda en circulación no compran nada, no venden nada. Imaginemos también que en lugar de tomar el billete del mostrador, el hotelero obtuvo del banco un crédito que de inmediato que éste le otorgó bajo la forma de un depósito en cuenta corriente. Esta operación queda registrada en la contabilidad de los agentes que intervienen de la forma como se presenta en la siguiente tabla:

La moneda nominal se crea siempre mediante una operación de este tipo. La idea de que los depósitos anteceden a la creación de las cuentas corrientes es una “ilusión microeconómica” que se disipa con la más breve reflexión. La moneda nominal es a la vez un activo y un pasivo, tanto para el banco como para el hotelero. El hotelero le debe al banco lo que el banco le debe a él. Cuando el hotelero paga al carnicero la moneda se trasforma en manos de éste en un activo real pues es entregada en contra partida de otro activo real: la acreencia del carnicero sobre el hotelero. Veamos las cuentas del carnicero y hotelero antes del pago:

Después de efectuado el pago, las cuentas quedan así:

En la contabilidad del banco no ha ocurrido nada distinto al traslado de la titularidad de la cuenta corriente del hotelero al carnicero. Obsérvese que para este último el depósito en cuenta corriente es un activo neto pues lo ha adquirido en una operación real y no le debe nada al banco. Podemos ahorrarnos el examen de las cuentas de los demás cambistas pues no aporta al análisis nada distinto a lo visto ya en las cuentas del carnicero. Cerramos el circuito en el momento en que el barman paga al hotelero. Antes del pago las cuentas están así:

Después del pago se tiene:

De lo expuesto se derivan las siguientes conclusiones:

1. La moneda moderna es una creación ex – nihilo. Nace de una operación que la saca de nada. La creación de la moneda es una operación de doble signo: activa-pasiva a la vez.

2. La moneda es una deuda emitida o puesta en circulación por un agente que no hace parte de los cambistas. La emisión de la moneda no tiene como contrapartida una operación real.

3. La moneda se destruye mediante operaciones de signo contrario cuando retorna a la fuente de emisión.

Una última observación. Algún espíritu sutil anotará que nunca “se ha visto” una situación como la representada en la última tabla. Digamos que afortunadamente, aunque en ocasiones hemos estado cerca de verla. Es una conclusión analítica: la moneda se crea y se destruye de forma permanente de la misma forma en que se crea y se destruye permanentemente la producción real.

LGVA

Abril de 2012.

Abril de 2012.

[1] Bernard Schmitt (1929) es uno de los más grandes teóricos monetarios actuales. Sus ideas, que sirvieron de fundamento teórico a la creación del euro, se encuentran expuestas en múltiples obras, entre las cuales se destacan: La formation du puvoir d´achat (Sirey, Paris, 1960), Génération de la monnaie des monnais européennes (Castella, Albeuve-Suisse, 1975) y L´or, le dollar et la monnaie supranationale (Calmann-Levi, Paris, 1977). En este texto se siguen los desarrollos contenidos en la última de las obras mencionadas.

[2] Véase: Schmitt, B. L´or, le dollar et la monnaie supranationale. Calmann-Levy, Paris, 1977. Páginas 20-23.

En la fábula se ve claramente cómo la economía debiera funcionar, esto es dinero que circula libremente y que cumple su verdadera y más importante función: medio de cambio. Pero en la vida real la economía no funciona así, y ese es el mal que padecemos porque el suministro de dinero es con intereses, dinero que no existe pero sí debe devolverse. Entonces no hay un ruso mafioso que “presta” gratis su dinero para que circule, sino que existe un usurero que imprime billete fiat de la nada y exige que le devuelvan intereses sobre este papel. Por otro lado en la economía real también existen empresas privadas llamadas bancos que multiplican la base monetaria muchas veces utilizando el mecanismo fraudulento de la reserva fraccionaria sobre los depósitos a la vista y produce lo que economía se llama expansión monetaria….resultado: inflación. Solución: Interés = 0 , Encaje bancario = 100 % para los depósitos a la vista , Moneda con respaldo en riqueza real y no dinero fiat …..

ResponderEliminarAdemás, me preocupa sobremanera cómo el poder financiero oculta la verdad sobre cómo funciona el dinero. Ningún economista lo explica, ningún líder religioso se manifiesta contra la usura por ejemplo. En las escuelas debiera enseñarse economía a los niños para que no los engañen en el futuro. La usura está institucionalizada en nuestra vida y el ciudadano no debería aceptar que el banco central inyecte dinero fiat (sin respaldo metálico) en los bancos según una tasa pasiva… ¿Porqué el banco central debe cobrar intereses por papel pintado?¿No le alcanza al gobierno con los impuestos?…¿Porqué los Bancos comerciales cobran una tasa activa elevando aún más el interés que paga el ciudadano?…. esa es la usura institucionalizada a la que me refiero. Los bancos en una economía sana, natural y del bien común debieran ser administradores de crédito en vez de intermediarios financieros. El dinero debiera ser medio de cambio en lugar de ser una herramienta para expropiar riqueza a manos de los especuladores. Dejando de lado la usura, sólo el 5 % de la oferta monetaria es billete y moneda emitida por el central. El otro 95 % son dígitos en las computadoras de los bancos, dinero electrónico que los bancos crean mediante el mecanismo fraudulento de la reserva fraccionaria creando dinero de la nada cada vez que dan un crédito, dinero-deuda sin respaldo porque de hecho si fuéramos todos a reclamar nuestro dinero del banco volveríamos el 95 % con las manos vacías (corrida bancaria). Es un gran robo, es mandatorio exigir la creación de moneda soberana por parte de los estados: moneda libre de deuda y libre de interés con respaldo en riqueza real. Abrazos.

ResponderEliminarYo le haría unos cambios a esta historia para asimilarla al mundo real: ... La prostituta con el billete en mano NO le entrega el billete al dueño del hotel.

ResponderEliminarEn lugar de eso, se lo da a su hijo, que quiere ser banquero porque estudió economía en la universidad.

Entonces el hijo de la prostituta avenido en banquero emite unos certificados firmados por él con el compromiso de devolver su equivalente en dólares al momento que se le requieran. Como es un inescrupuloso estafador establece un encaje del 10 % (que la gente no entiende qué es), y significa que solo mantendrá en reservas el 10 % de lo que preste.

Ahora comienza a prestar .... como tiene 100 dólares billete entonces presta 1000 certificados creados en su imprenta . La gente contenta porque hay mucho dinero en el pueblo pero no comprenden que es dinero sin respaldo dado que si todos van a reclamar por su equivalente en dólares, no alcanza para todos.

Además deben devolver un interés del 5 % sobre el dinero prestado, intereses que no existen en billetes.

En resumen, el banquero con solo 100 dólares ha logrado prestar 1000 certificados que él ha creado con su imprenta propia y encima les exige intereses del 5 % a los clientes.

Según pasa el tiempo el banquero se hace más rico porque la gente debe acudir a él siempre que tengan una necesidad ... el pueblo está inundado de certificados que van perdiendo valor ... y la gente cada día más endeudada.

Como el banquero tiene tanto poder dado por su privilegio de emitir moneda, controla al juez, al comisario, a los legisladores y a la economía del pueblo.

Decide quien sobrevive y quien quiebra.

En resumen, así funciona la economía!!!

Excelentes comentarios.

ResponderEliminarYo agregaría que la usura es inaceptable porque la curva del interés compuesto es exponencial con gran crecimiento hacia el infinito, y que concuerda con las deudas de los países: http://3.bp.blogspot.com/-OuwYKFlCK6E/UmDzeSiAs5I/AAAAAAAADd8/agpzBN_3fMs/s1600/deuda-usa-nacional.gif

Como se ve el crecimiento exponencial de la deuda nunca puede ser sostenido por la economía real de la producción ya que vivimos en un planeta finito. Solo para comparar, me gustaría mencionar otro caso de crecimiento exponencial que se alimenta del tejido vivo y lo destruye: EL CÁNCER.

Hay que eliminar la usura, ¿hacen falta más argumentos?

Gracias a este prestamista privado por no decepcionarme después de haber sido estafado tantas veces por prestamistas falsos sin obtener ningún préstamo. Que Dios los bendiga cada vez más por lo que hacen para ayudar a las personas a obtener préstamos legítimos. Mi préstamo fue aprobado en mi cuenta bancaria tan solo 45 minutos después de enviar mi solicitud. Pueden contactarlo por correo electrónico: {directaccesservice@gmail.com} WhatsApp: +1 (813) 360-1365

ResponderEliminar