Una desacertada demanda contra el

Estatuto Tributario

Luis Guillermo Vélez Álvarez

Economista

I.

Introducción

Leí con mucho interés la demanda contra el Estatuto

Tributario presentada por un grupo de prestigiosos juristas y economistas. No

dudo en calificarla de desacertada porque está basada en una visión estrecha

del sistema tributario y en una concepción particular, tan válida como otras,

del problema de la desigualdad. Me parece también que contiene errores -

conceptuales y empíricos- que hacen inadmisible la pretensión de los

demandantes de que la Corte falle declarando inexequible la totalidad del

estatuto, con base exclusivamente a lo que denominan “argumentos empíricos”,

sin proceder a un análisis detallado del articulado del ET a la luz de los

textos constitucionales que se supone son contrariados por las normas acusadas.

Debo decir de entrada que, por razones totalmente

opuestas a las de los demandantes, no me gustan el Estatuto Tributario (ET) ni

las reformas que lo han modificado desde su expedición en 1989. Aunque puedo

sustentarla con argumentos conceptuales y empíricos, admito que es una posición

eminentemente política, al igual que la de los demandantes, razón por la cual

debe ser dirimida en los terrenos que la democracia tiene reservados para ello:

el debate público, las elecciones y el Congreso. Jamás por el juez

constitucional.

Para los demandantes, el sistema tributario plasmado

en el ET viola los principios de equidad, eficiencia y progresividad de

artículo 363 de la Constitución por dos razones fundamentales, a saber:

El grueso del recaudo tributario procede del IVA, que en

principio es un impuesto proporcional al valor de lo gastado, pero que se hace

regresivo cuando esa suma se compara con el ingreso de las personas. Los elementos

contemplados en el ET para darle algo de progresividad – lista de exclusiones y

exenciones, tarifa reducida de 5% para algunos bienes y devolución parcial de

lo pagado a las personas menos favorecidas – son insuficientes. Esto tratan de

demostrarlo mediante un análisis empírico de las tasas efectivas pagadas por

cada uno de los deciles de la distribución de ingresos.

Aunque el impuesto a la renta de las empresas es proporcional y el las

personas tiene un diseño progresivo en sus tasas nominales, la existencia de

exenciones y deducciones, que favorecen a las empresas más grandes y a las

personas de mayor ingreso, hacen que en los hechos dicho impuesto se torne

regresivo. Esto tratan de probarlo mediante un análisis comparativo de tasa

nominales y efectivas y con estimaciones del GINI de la distribución de

ingresos antes y después de impuestos y transferencias.

II.

Una visión estrecha del sistema tributario

A mi modo de ver, los demandantes tienen lo que

considero una visión estrecha del sistema tributario al basar toda su tesis

exclusivamente en el artículo 363 de la Constitución. Dicho artículo dice en efecto que “el sistema

tributario se funda en los principios de equidad, eficiencia y progresividad”.

La Constitución Política no define en ninguna parte lo

que se entiende por “sistema tributario”. Hay dos interpretaciones posibles de

esta noción, la de los demandantes, que lo ven de forma aislada y por eso lo

identifican con el ET. Y también está la de quienes lo ven como un elemento de

un concepto más amplio, el de sistema fiscal, que engloba tanto el ingreso como

el gasto público.

Esta visión alternativa tiene una amplia tradición en

la Ciencia económica. Es la que recoge el profesor Joseph Stiglitz, Nobel de

Economía en 2001, en su influyente obra La

Economía del Sector Público, donde el tema de los impuestos es tratado en

consonancia con el del gasto público. Es la de los grandes hacendistas del

siglo pasado –

los suecos Knut Wicksell y Erik Lindahl y los italianos Luigi Einaudi y Mafeo

Pantaleoni – quienes pensaban que en el diseño y formulación de la política

fiscal debía prestarse atención simultánea a los ingresos y a los gastos

públicos pues de esa forma habría coherencia entre las distintitas

aplicaciones. La tradición de estos hacendistas es la retomada por los

economistas de la escuela de la elección pública, cuyo más destacado

representante, el profesor James Buchanan, recibió el nobel de economía en 1986.

En fín, es la de Adam Smith, quien en el

Libro V de La riqueza de las naciones, titulado De los ingresos del Soberano o de la República, examinó primero el

gasto público para proceder luego al examen de sus formas de financiación: los

impuestos y la deuda.

La Constitución recoge, acertadamente, esta tradición.

El único artículo dedicado al “sistema tributario” hace parte del Título XII, Del régimen económico y de la hacienda

pública”, razón por la cual lo que se predique sobre dicho artículo no debe

hacerse de forma aislada del marco normativo en el que se inscribe, en

particular de lo referente al gasto y a la iniciativa privada, por solo

mencionar dos.

El absurdo de tratar el “sistema tributario” de forma

aislada puede ponerse en evidencia con un sencillo razonamiento. Supongamos que

las tasas efectivas de tributación calculadas por los demandantes hubieran

salido progresivas. ¿Garantiza ello que se estén realizando los valores de

justicia e igualdad del Preámbulo de la Constitución? Por supuesto que no. Si

estuviéramos en presencia de un régimen oligárquico y corrupto que destinara el

grueso del recaudo a la satisfacción de sus propios intereses y de los “ricos”,

resultaría evidente que la progresividad de los tributos es un completo fraude

a la sociedad. La progresividad de un sistema fiscal, concepto, más adecuado

porque engloba el ingreso y el gasto, se determina fundamentalmente por la

orientación y focalización del gasto hacia las personas menos favorecidas. En

síntesis: un sistema tributario progresivo no garantiza la progresividad del

sistema fiscal, el cual, si el gasto está adecuadamente orientado y focalizado,

puede ser progresivo incluso con un sistema tributario proporcional.

III.

Una visión parcial del problema de la desigualdad.

Los demandantes privilegian en su análisis el problema

de la desigualdad del ingreso monetario. Hay quienes pensamos que en el diseño

del sistema fiscal en su conjunto hay que poner más atención al problema de la

pobreza y al de la desigualdad en el consumo.

Cualesquiera sean los indicadores, la reducción de la

pobreza en Colombia durante el período de vigencia del ET es clara y

contundente. La población por debajo de la línea de pobreza nacional, que

también se llama pobreza monetaria, pasó de 50%, en 2002, a 27% en 2018, según

estimaciones del DANE. La pobreza monetaria extrema, que el Banco Mundial mide

como el porcentaje de la población con vive con menos de US$ 1,9 por día, pasó

de 20,1%, en 1999, a 4,5% en 2015. Finalmente, la llamada pobreza multidimensional,

disminuyó de 30,4%, en 2010, a 19,6% en 2018, según el DANE.

¿Es esto consecuencia de la aplicación del ET? Difícil

saberlo sin un estudio de detallado. De todas formas, hay un indicio de que es

así, por lo menos en lo referente a la pobreza multidimensional, la cual es

afectada por la política pública de acceso a bienes y servicios básicos por parte

de la población más pobre. Sin embargo, si la aplicación de ET no es la causa

eficiente de la reducción de la pobreza, habría que admitir que, por lo menos,

no la impidió y eso es un punto a su favor.

Pasemos ahora al asunto de la desigualdad. Empecemos

con una pequeña cita tomada del libro “Teoría del Interés” de Irving Fisher:

“…aquello que nos llevamos del

mercado a nuestras casas y vidas privadas, es lo que realmente cuenta. El

dinero hasta que no se gasta no tiene utilidad. El salario, en último término,

no se paga en términos de dinero sino de satisfacción o goce. El dinero con el

que nos pagan solo se convierten en renta, en sentido propio, cuando nos

comemos los alimentos, nos ponemos los vestidos o montamos en los automóviles

comprados con ese dinero”

El objeto de la producción es el consumo. Esta

sencilla verdad sobre la cual reposa toda la teoría económica desde sus inicios,

es olvidada por los demandantes y por todos quienes como ellos piensan,

exclusivamente, en igualación de los ingresos monetarios. Pero somos también

muchos, que vivimos amparados la misma constitución que los demandantes,

quienes creemos que la política fiscal y toda la acción del estado debe

concentrarse en la eliminación de la pobreza y en la reducción de la

desigualdad en el consumo.

Existen muchas medidas de desigualdad, de las cuales

la más popular es el Coeficiente de Gini que puede calcularse para cualquier

distribución, no solo la del ingreso, como mucha gente cree. Puede calcularse, en

particular, para la distribución del gasto de los hogares.

Hay una razón elemental para esperar que el Gini de

gasto asociado a un Gini de ingreso dado sea mucho menor: la gente ahorra y a

medida que su ingreso es mayor la gente ahorra más. Este es, particularmente,

el caso de las personas más acaudaladas, el famoso 1% del que tanto se habla,

que no se gastan su ingreso en construir mausoleos ni en hamburguesas y papas

fritas, sino que lo invierten, la mayor parte, en empresa y negocios, es decir,

en capacidad productiva. Pero la gente también se endeuda, lo que le permite un

mayor consumo, especialmente en bienes durables, que el que puede obtener con

su ingreso corriente. También está el efecto de las trasferencias y donaciones

recibidas por los más pobres que elevan su gasto por encima de lo que permite

el ingreso propio.

Con base en las cifras de la Encuesta Nacional de Presupuesto

de los Hogares de 2016/2017, que, en razón de su cobertura es la mejor fuente

para esta clase de ejercicios, pueden calcularse los GINI de ingreso y gasto.

Para el período mencionado, el Gini del gasto monetario es 35,8 es notablemente

inferior al del de ingreso monetario 51,6.

Como la información de la ENPH se presenta desagregada

entre “Cabeceras” y “Centro Poblados y rural disperso”, es posible calcular los

Gini respectivos. Los de cabeceras son 50,1 y 30,2 para ingreso y gasto,

respectivamente. Los del sector rural son 46,5, para ingreso, y 25,1, para

gasto.

Con sus Ginis de consumo de 2017, Colombia no luce mal

frente a los países de la muestra. Nos comparamos bien con Chile, y mucho mejor

con Costa Rica, y no desmerecemos frente a los países desarrollados incluidos.

El Gini del gasto o del consumo es sustancialmente

menor que el Gini del ingreso y ambos se han reducido en los últimos 10 años,

mucho más el primero que el segundo. Los Gini del sector rural son menores que

los de los cascos urbanos. El Gini calculado aquí se refiere al gasto monetario

total. Sería conveniente que se hicieran cálculos por agrupaciones de gasto

(educación, salud, servicios públicos, alimentos, etc.) que seguramente

arrojarían coeficientes Gini sustancialmente inferiores a los del gasto

agregado.

En conclusión, contrariamente a lo que se afirma, con

un Gini de gasto de 36, Colombia es un país muy igualitario en el consumo, que

es lo que en verdad importa. Pero, por supuesto, no hay ninguna razón para

sacar mucho el pecho con ese dato. Somos aún un País de ingreso mediano. Nos

falta más ahorro, más inversión, más crecimiento para hacernos más ricos. Es de

esto de lo que deberíamos hablar y abandonar las tóxicas discusiones sobre la

desigualdad del ingreso monetario.

IV.

Las empresas no son ni ricas ni pobres, pero si

castigadas todas por una tributación expropiatoria.

El vulgo suele identificar a las empresas con los

ricos y son muchos los políticos e intelectuales que alimentan esa

superstición. De las empresas se puede decir que son grandes o pequeñas,

ineficientes o eficientes, innovadoras o rutinarias, pero nunca, que son ricas

o pobres.

En lo que interpreto como un desliz, a los demandantes

se les ocurre hacer un cálculo de concentración del ingreso en personas

jurídicas, antes y después de impuestos, para concluir que “el sistema

tributario no logra una redistribución de la riqueza para personas jurídicas

por medio de los impuestos”. Y a renglón seguido, reconocen “que existe un

debate sobre si es apropiado o no hacer un análisis de progresividad en

personas jurídicas”. Por supuesto que no es apropiado desde ningún punto de

vista. Y además es totalmente desafortunado porque contribuye a reforzar la

superstición de que gravar a las empresas es gravar a los “ricos”.

La riqueza solo puede predicarse de las personas

naturales, nunca de las personas jurídicas. Un sistema tributario ideal solo

gravaría la renta de las personas naturales. La existencia de impuestos a las

empresas solo se explica por razones de conveniencia tributaria y de conveniencia

política. Muchos economistas, entre los que me encuentro, piensan que los

impuestos a las empresas deberían abolirse completamente, porque generan

distorsiones en el volumen, orientación y la forma de financiación de la

inversión y porque no es clara su incidencia, es decir, no es claro quienes lo

pagan en realidad. La tendencia en el mundo es a la reducción del impuesto a

las empresas, lo cual plantea problemas para atraer la inversión a países como

Colombia cuyas tarifas son elevadas.

La conveniencia del impuesto a las empresas desde el

punto de vista tributario es obvia. Las prácticas contables hacen prácticamente

imposible ocultar los ingresos, porque los estados financieros son los mismos

para los accionistas, la banca, el mercado de capitales y el fisco.

Adicionalmente, el recaudo es extremadamente fácil y poco costoso.

A los políticos les gusta el impuesto a las empresas

porque le hacen creer al vulgo que están gravando a los “ricos” y que el

sistema tributario es por eso “progresivo”, porque la mayoría de la gente no

entiende eso del traslado de los impuestos y su incidencia real. Las empresas

pueden trasladar sus impuestos a los consumidores, por la vía de mayores

precios, o a sus trabajadores, por la vía de menores salarios. Pero los políticos

quedan como príncipes ante sus electores que no alcanzan a comprender el grado

en que los elevados impuestos a las empresas reducen su ingreso y su capacidad

de compra. Los impuestos a las empresas pueden ser regresivos, pero por razones

diferentes y mucho más profundas que las argumentadas por los demandantes en su

ejercicio de tasas nominales y efectivas.

El capital de las empresas se financia de dos fuentes:

el crédito y los aportes de los accionistas. El crédito se remunera con

intereses y el capital propio con los dividendos. Como los intereses se

descuentan antes de determinar la renta gravable y los dividendos no, las

empresas tienden, ante tarifas elevadas, a financiarse con deuda, probablemente

más allá de lo que sería indicado por una estructura de capital óptima. Ahora

bien, las empresas con menor acceso al crédito estarían en desventaja lo que

reduciría su incentivo a la inversión. Las tarifas elevadas del impuesto a la

renta desalientan a las empresas nuevas, que por obvias razones tienen menor

acceso al crédito, y favorecen a las establecidas. Por eso, en lugar de buscar

hacer cosas nuevas, la gente prefiere adquirir acciones o bonos de las empresas

establecidas lo que aumenta la concentración.

El otro problema de una tributación exagerada a las empresas

surge del rasgo más notable del capital que es su movilidad. Las empresas, como

las aves que se van cuando hacer frío, se van a donde los impuestos son más

bajos. Por las razones expuestas sobre la incidencia y por los incentivos

perversos a la inversión, la tendencia universal es a la reducción de los

impuestos a las empresas y a sustituirlos por impuestos a las personas

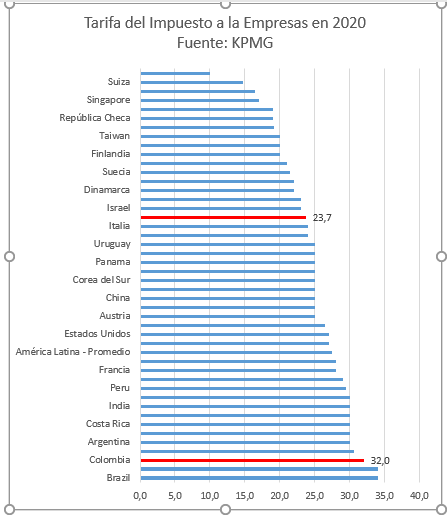

naturales. Sin embargo, Colombia, con sus grandes necesidades de inversión,

tiene una de las tasas de impuestos corporativos más altas del mundo, solo

superada por Venezuela y Brasil, entre los países y agrupaciones que se

presentan en la gráfica.

El análisis de las tasas de tributación de las

empresas debe considerar el sistema tributario en su conjunto y no solo los

impuestos nacionales, como lo hacen los demandantes. Así se entendería que las

exenciones y deducciones que erosionan la base tributaria son, probablemente, la

forma como el legislativo, de una manera ciertamente inadecuada, trata de

aliviar la excesiva presión tributaria que se ejerce sobre las empresas.

Al fijar una tasa nominal exagerada, de acuerdo con

los referentes internacionales, los políticos del legislativo complacen las

aspiraciones del populismo que ve en ello la intención redistributiva de gravar

más a los ricos y favorecer a los pobres. Pero luego, otorgando deducciones y

exenciones soterradas, tratan de corregir ese desafuero tributario y al mismo

tiempo se congracian con los grupos de interés que financian sus campañas.

Un estudio titulado “Tasas efectivas promedio de las

personas jurídicas – Año 2013”, del señor Javier Ávila Mahecha, publicado por

la DIAN en septiembre de 2015, calcula la Tasa Efectiva de Promedio (TEP) de

las personas jurídicas, considerando, como debe hacerse, los impuestos

nacionales con incidencia directa sobre las utilidades, los dos principales

impuestos locales (predial e industria y comercio), las contribuciones a la seguridad social y

los aportes parafiscales, encontrando que TEP de las empresas colombianas en

2013 era el 61% de las utilidades. Ese 61% se descompone en 37 puntos de

impuestos nacionales, 14 de seguridad social, 7 de predial e industria y

comercio y 4 de aportes parafiscales.

Ante un sistema tributario tan perverso, lo

sorprendente no es que las empresas busquen exenciones y deducciones para

aliviar las cargas nominales, sino que aún existan empresas en Colombia, un

país donde la acción empresarial se subestima y el éxito en los negocios se

castiga con una fiscalidad confiscatoria.

V.

El impuesto de renta a las personas naturales si es

progresivo, excepto entre Sarmiento Angulo y Ardila Lulle.

Dejando de lado lo del IVA, que se discutirá más

adelante, este asunto de la exenciones y deducciones es el almendrón del

argumento de los demandantes.

El razonamiento es el siguiente: las tarifas nominales

son progresivas pero las efectivas son regresivas en razón de las exenciones y

deducciones:

“…esta falta de progresividad

deriva, entre otras cosas, de la erosión de la base tributaria asociada a las

exenciones y, especialmente, a las deducciones que benefician a los

contribuyentes de mayor capacidad de pago y a las empresas de mayores

utilidades, lo cual es contrario al principio de progresividad”.

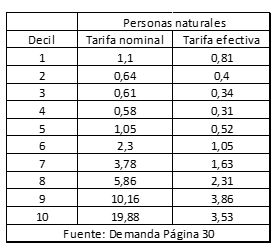

Para probar la falta de progresividad del impuesto a

la renta de las personas naturales, recurren a la comparación de tasa nominales

y efectivas que se presenta en el cuadro que reproduzco a continuación.

De la mirada más superficial cualquiera puede concluir

que las tasas efectivas a las personas naturales son en general progresivas,

con lo cual todo el argumento de los demandantes se viene a suelo. Los

demandantes lo saben, por eso después de advertir que el examen del cuadro

“tienen su complejidad”, hacen un planteamiento insólito. Descompongámoslo:

1. Los responsables del estudio, de donde es tomado el

cuadro “encuentran que para el total de

las personas naturales existe progresividad en las tasa nominales y efectivas

de tributación (…) lo cual parecería (sic) indicar cierta progresividad del

sistema tributario.

2. Sin embargo, estos autores muestran que no es así para

las personas naturales más ricas (sub-deciles del decil 10) y para las personas

naturales superricas (sub-deciles del sub-decil 10 del decil 10), la tasa efectiva

de tributación disminuye conforme aumentan sus ingresos”.

Personalmente, encuentro desproporcionado demandar la

totalidad del ET porque las tasas efectivas de tributación al interior del

decil 10 son regresivas y, más grave aún, porque al interior del decil diez del

decil diez, lo son más. O, dicho de otra forma, tumbar el ET para establecer la

equidad horizontal entre los señores Sarmiento Angulo y Ardila Lulle es un

tanto exagerado.

VI.

La prueba reina de la regresividad el IVA adolece de

un gran error

Quiero decir de entrada que prefiero un IVA de tarifa

única, mucho más baja que la actual, sin exclusiones ni exenciones, y que me

gustaría ver que se convirtiera en un impuesto local, para que municipios y

departamentos compitan por atraer a la gente ofreciendo mejores servicios a

menor costo. ¡Soñar no cuesta nada!

El IVA es un impuesto maravilloso al que dañan

justamente todas las exclusiones y exenciones y la multiplicidad de tarifas con

las cuales se le pretende darle dizque progresividad. Un IVA general de tarifa

única, acompañado de unas devoluciones y un gasto bien focalizados, podría dar

un sistema fiscal muy progresivo. El IVA es difícil de evadir y fácil de

recaudar y quien quiera eludirlo puede hacerlo sin recurrir a ninguna clase de

artimañas, simplemente gastando menos y ahorrando más. Pero la ignorancia y el

populismo tributario que rigen los procesos de reforma tributaria en Colombia

lo han convertido en un verdadero desastre. Pero esta es mi posición, aquí se trata de la demanda.

El ET tiene varios dispositivos para darle

progresvidad al IVA. Eso dispositivos son cuatro, a saber:

- Lista de bienes excluidos y exentos.

- Tarifas de IVA diferentes para distintos grupos

de bienes.

- Exención de IVA para ciertos bienes durante tres

días al año.

- Devolución del IVA a la población más vulnerable.

La lista de bienes excluidos y exentos es inmensa. Ocupa

como diez páginas. Vale la pena echar mirada porque se encontrarán cosas bien

divertidas, como la exclusión del pollito de un día de nacido.

(Dos preguntas para mis alumnos: 1. ¿Por qué está

excluido el pollito de un día de nacido y no el de dos días? 2. Responda si es

falsa o verdadera la siguiente afirmación y justifique: La exclusión del

pollito de un día tiene el mismo fundamento que la exclusión de las

transacciones en la bolsa de energía)

La tarifa general del IVA es 19%, pero existe también

una tarifa del 5% que tiene el mismo objetivo de progresividad. La lista es

mucho más pequeña que la de las exclusiones y exenciones. Menciono que allí

están el salchichón, la butifarra, la mortadela, el chocolate, las pastas

alimenticias, el azúcar; así como los pañales, las compresas y los tampones. Si

se toma las listas de exclusiones y exenciones y la de los bienes con tarifa

del 5%, se encontrará sin sorpresa que allí están la mayoría de los que

componen la canasta familiar.

Los otros elementos de progresividad del IVA se

introdujeron en la llamada ley de financiamiento. La exención de tres días aún

no se ha aplicado y la primera devolución se realizó en el marco de las

acciones de ayuda a los desfavorecidos en la emergencia del Covid 19. Aún no es

posible evaluar sus impactos. En la nota marginal 108, donde tratan el tema de

los dispositivos de progresividad del IVA, los demandantes admiten que la

devolución podría darle progresividad.

Pero no importa lo que se haga: el IVA no será nunca

un impuesto progresivo, a menos que los remiendos lo desnaturalicen por

completo. Por eso, el cuadro que presentan los demandantes para probar su

regresividad era innecesario, con el agravante de que es desacertado lo cual

les resta credibilidad a todos los demás cuadros del documento.

El cuadro en cuestión, que reproduzco en seguida, fue

tomado del Informe nacional de competitividad 2019-2020, que hace el Consejo

privado de competitividad (CPC), entidad que a su turno lo sacó de la Exposición de motivos del proyecto de ley

“por la cual se expiden normas de financiamiento para el restablecimiento del

equilibrio del presupuesto nacional y se dictan otras disposiciones”, que se

aprobó como ley 1943 de 2018. Lo busqué en el PDF de esa exposición de motivos

y no lo encontré. Me fatigué buscando sin éxito en internet una versión

completa del documento de CPC pues las versiones parciales no lo contienen.

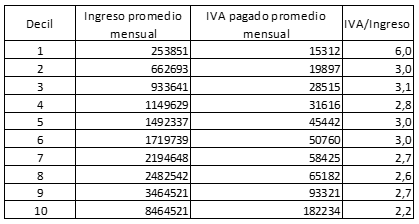

El IVA promedio mensual

pagado por las unidades de gasto parece muy bajo y también parecen bajas la

relaciones IVA/Ingreso de la última columna. En Colombia, según la última

Encuesta Nacional de Presupuesto de los Hogares 2016-2017, publicada en 2018,

hay 14.350.000 hogares, por lo que cada decil tiene 1.435.000 hogares.

Multiplicando este número por el IVA mensual promedio pagado por cada decil y

luego por 12 meses, se obtiene el IVA total anual pagado por cada decil. La

suma de esto arroja, evidentemente, una aproximación a cifra anual pagada por

todos los hogares por concepto de IVA que asciende, según esos datos a 10,2

billones de pesos. El problema es que, en 2019, el recaudo del IVA ascendió

44,2 billones. Es una diferencia extremadamente grande.

La fila de ingresos

mensuales debe provenir, me imagino, de la Encuesta Nacional de Presupuestos de

los Hogares (ENPH) que realiza cada diez años el DANE con el propósito de

establecer la canasta de bienes con la que se calcula el Índice de Precios al

Consumidor. Las cifras que aparecen en el cuadrito no son exactamente las de la

última encuesta, la de 2016-2017, publicada en 2018, pero algo se parecen.

Las cifras de la segunda

columna son más problemáticas. Para llegar a ellas hay que tomar de la ENPH las

115 agrupaciones de bienes y servicios en los que la gente gasta su dinero y

aplicar al gasto en cada una de ellas, para sacar el pago mensual por concepto

de IVA, la tarifa respectiva que sería de 0% para los excluidos y los exentos y

de 5% o 19% para los demás. No hay forma de saber si para este cuadro en

particular se aplicó es metodología.

Así

las cosas, en vista de que la suma total de que, según se explicó, el recaudo

implícito de IVA que arroja el cuadro es de 10.2 billones al año, lejos, muy

lejos, del recaudo de 2019 de 44.2 billones, uno está inclinado a pensar que

esos pagos de IVA mensuales son como inventados. En consecuencia, el cuadro pierde

toda credibilidad, su valor probatorio se desvanece y la supuesta “situación

empírica” que demostraría la falta de progresividad del IVA se viene al suelo.

VII.

Conclusiones.

Lo

expuesto puede resumirse en los siguientes puntos, que enuncio a manera de

conclusiones:

·

La

demanda es desproporcionada tanto por querer tumbar la totalidad del ET como

por la pretensión de que la Corte falle a ciegas, sin confrontar textos y

saltando por encima de treinta años de decisiones - erróneas o acertadas, eso

no importa – tomadas mediante los mecanismos propios de la democracia, tomando

como base exclusiva de su decisión los valores políticos de los demandantes, presentados

como “argumentación empírica”.

·

La

demanda es eminentemente política y lo valores defendidos por los demandantes

no tienen más validez que los defendidos por cualquier otro ciudadano

colombiano respetuoso de la Constitución. Tratándose pues de un asunto de

valores políticos, compatibles todos ellos con el ordenamiento constitucional,

debe dirimirse mediante los mecanismos propios de la democracia: el debate

público, el congreso y las votaciones.

·

La

demanda carece de fundamento porque los “argumentos empíricos” son erróneos,

contradictorios e insuficientes y están basados en una visión estrecha del

sistema tributario y en una concepción particular del problema de la desigualdad

la que he confrontado con una concepción alternativa, fundamentada en la teoría

económica y que no riñe con el marco constitucional de la República.

LGVA

Junio de 2020.

¡Qué bueno saber si hay, entre los demandantes, profesores de economía!

ResponderEliminarHay muchos. Está Kalmanovitz, Jorge Iván Gonzalez, Consuelo Corredor, Leopoldo Ferguson y muchos más. ¡Qué tristeza!

Eliminar