El

servicio público domiciliario de aseo en Colombia: descripción, situación

actual, retos y perspectivas[1].

Luis Guillermo

Vélez Álvarez

Economista,

Docente Universidad EAFIT

1

Introducción

A

principios de los años 90 del siglo pasado, el servicio de aseo era prestado

por empresas municipales o directamente por los municipios. La cobertura de

recolección urbana era de 83% y de 4% la rural; para una cobertura agregada de

61%. Más de la mitad de los residuos sólidos

eran dispuestos en botaderos a cielo abierto o arrojados a lotes, cañadas o

cuerpos de agua. La mayoría de las entidades prestadoras aplicaban tarifas que

no generaban ingresos suficientes para cubrir los costos del servicio razón por

la cual los municipios se veían obligados utilizar recursos de otras fuentes para

su sostenimiento.

Al igual

que en otros servicios públicos domiciliarios, en el de aseo se presentó y se

sigue presentando una importante transformación – empresarial, técnica y

financiera – como consecuencia de las reformas introducidas por la ley 142 de

1994. La ley 142, en concordancia con la política de descentralización

administrativa, mantuvo a los municipios como titulares del servicio de aseo y,

sin excluir la modalidad de prestación directa, les dio la posibilidad de

contratar su prestación con empresas privadas o mixtas constituidas para el

efecto. Admitió también que el servicio de aseo fuese provisto de forma

integrada con los de acueducto y alcantarillado y facturado conjuntamente con

éstos, lo que genera ahorros administrativos y mejora la eficiencia en el

recaudo.

En el

sector de aseo se han presentado significativos avances. Según la ECV de 2013,

la cobertura en recolección es de 97% en el sector urbano y de 32% en el rural,

con una cobertura agregada de 81%. El 95% de los residuos son dispuestos de

forma adecuada en rellenos sanitarios y plantas integrales. En conjunto las

empresas y entidades prestadoras recaudan más del 96% de lo facturado y la

mayoría son rentables y autosuficientes lo que ha liberado a los municipios de

la carga de financiera y en muchos casos les proporciona ingresos adicionales

para financiar otras de sus actividades.

El

propósito de este documento es hacer una presentación del estado actual del

servicio de aseo, enfatizando en los avances de cobertura y calidad pero

señalando también los retos que enfrenta hacia el futuro, los cuales tienen que

ver principalmente con la disposición final y el aprovechamiento. Inicialmente

se presenta una descripción del sector en sus aspectos técnicos e

institucionales, su mercado y su regulación. Posteriormente se examinan sus

principales indicadores. Se concluye con una reseña de los principales desafíos

sectoriales.

2

Descripción

del sector aseo

2.1

Definición

del servicio y cadena de valor

Los

municipios son las entidades responsables del servicio de aseo definido como la

recolección de residuos sólidos municipales. Comprende, además de la

recolección, las actividades de transporte, transferencia, tratamiento,

aprovechamiento y disposición final de tales residuos. Igualmente incluye las

actividades complementarias de barrido, limpieza y lavado de vías y áreas

públicas, el corte de césped y la poda de árboles en espacios públicos.

El

servicio de aseo se clasifica en ordinario o especial. Se considera ordinario

cuando se trata de recolección de residuos de origen residencial o de aquellos

residuos que por su tamaño, composición y volumen pueden ser manejados por el

prestador de acuerdo con su capacidad. El servicio especial corresponde al

manejo de residuos hospitalarios o peligrosos. El servicio ordinario es

regulado como servicio público domiciliario; el servicio especial está sometido

a regulaciones sanitarias y ambientales, pero no se considera como un servicio

público domiciliario aunque puede ser prestado, en competencia, por empresas de

servicios públicos.

Según el Decreto 2981 de 2013, la prestación del servicio de aseo - en el marco de la gestión integral de los residuos sólidos – debe estar regida por los siguientes principios básicos:

•

Prestación

eficiente del servicio a toda la población con continuidad, calidad y cobertura.

•

Obtención

de economías de escala comprobables.

•

Participación

de los usuarios en la gestión y fiscalización de la prestación.

•

Desarrollo

de una cultura de la no basura y fomento del aprovechamiento.

•

Minimización

y mitigación de los impactos en la salud de las personas y en el ambiente que pueda causar por la generación de

residuos sólidos

La cadena

de valor del servicio de aseo está conformada por las siguientes etapas:

recolección y transporte, barrido y limpieza de vías y áreas públicas,

transferencia, aprovechamiento y disposición final de residuos.

•

La

recolección y transporte es la actividad principal del servicio de aseo ya que

participa, en promedio, con cerca de un 40% en la estructura de costo. Consiste

en la recolección los residuos en el domicilio del generador y en su

transportarte a los sitios de disposición final. Por regulación la recolección debe realizarse

en vehículos compactadores, pero es frecuente todavía la utilización de

volquetas descubiertas, especialmente en municipios de categoría 4, 5 y 6. La

unidad de medida para el costeo de esta actividad es la tonelada recolectada y

transportada. Esta actividad puede ejercerse de forma integrada o independiente

con la disposición final.

•

El

barrido y limpieza de vías y áreas públicas comprende el conjunto de acciones

tendientes a mantener las vías y áreas públicas libres de residuos esparcidos o

acumulados y de escombros dispuestos de forma irregular. Esta actividad se

desarrolla de forma integrada con la recolección y el transporte y la unidad de

medida para su costeo es el kilómetro-cuneta. El barrido puede ser manual o

mecánico. En Colombia predomina el primero razón por la cual el principal

componente del costo es la remuneración de la mano de obra. Dentro del barrido

y limpieza se incluyen también la poda de árboles, el corte de césped y el

lavado de área públicas.

•

La

transferencia es el traslado mecánico de los residuos sólidos desde los

vehículos recolectores a vehículos de mayor capacidad, trenes o camiones de

gran tonelaje, que se encargarían de transportarlos al sitio de disposición

final. Esta actividad debe desarrollarse en estaciones de transferencia

diseñadas y construidas para el efecto. Actualmente vienen operando en el país

dos estaciones de trasferencia ubicadas en los departamentos de Antioquia y

Valle del Cauca, en los municipios de Itagüí y Palmira, respectivamente. La

regulación ha buscado incentivar su construcción fijando un costo estandarizado

de inversión y operación. El desarrollo de esta actividad es de gran

importancia para avanzar en la regionalización de los rellenos sanitarios.

•

El

aprovechamiento es la actividad complementaria que comprende la recolección de

residuos aprovechables separados en la fuente por los usuarios, el transporte

selectivo a la estación de clasificación y aprovechamiento, así como su

clasificación y pesaje. Actualmente en el País, el aprovechamiento es

básicamente una recuperación de materiales realizada de manera informal. La

regulación busca formalizar esta actividad incorporando su costo en la

estructura tarifaria del servicio. En efecto, la actividad de los recicladores

supone una reducción del volumen de residuos recolectados, transportados y

dispuestos. Sin embargo, la valorización y aprovechamiento de los residuos

entraña otros costos que no suelen ser reconocidos en las tarifas.

•

La

disposición final consiste en aislar y confinar los residuos sólidos, en

especial los no aprovechables, en forma definitiva en lugares especialmente

seleccionados y diseñados para evitar la contaminación y los daños o riesgos a la

salud humana y al ambiente. Actualmente se consideran como sitios adecuados de

disposición final los rellenos sanitarios, las plantas integrales y las celdas

de contingencia. La disposición final puede desarrollarse de forma integrada o

de forma separada con las demás actividades del servicio de aseo. La unidad de

medida para su costeo es la tonelada dispuesta.

2.2

Institucionalidad

sectorial

Los

municipios son los titulares del servicio de aseo. Les corresponde asegurar que

se presten a sus habitantes mediante empresas de carácter público, privado o

mixto. No obstante, no pueden oponerse al establecimiento y operación de

empresas de aseo en competencia, salvo en el caso de que se hayan establecido

áreas de servicio exclusivo en las condiciones definidas en la ley 142. Pueden

prestar directamente el servicio de aseo cuando el interés general lo permita y

lo aconseje. En caso de prestación directa, fijan las tarifas de acuerdo con

las fórmulas y metodologías definidas por la Comisión de Regulación de Agua Potable

y Saneamiento Básico (CRA). Por medio de los Concejos Municipales fijan el

monto de las contribuciones y subsidios y pueden incluir en sus presupuestos

partidas destinadas a subsidiar las inversiones o a los usuarios de los

estratos bajos. Los municipios con más de 1.000.000 de habitantes pueden

ejercer funciones de autoridad ambiental al igual que las Áreas Metropolitanas.

Los

departamentos tienen funciones de coordinación y apoyo. Pueden asistir técnica,

financiera y administrativamente a las empresas prestadoras del servicio o a

los municipios que lo prestan directamente. En lo que es una función muy

importante para la regionalización de los rellenos sanitarios, pueden organizar

sistemas de coordinación entre entidades prestadoras y promover las asociaciones

de municipios.

Al igual

que en los demás servicios públicos domiciliarios, corresponde a la Nación la

definición de la planeación y las políticas sectoriales, la regulación

económica y ambiental y el control y vigilancia de los prestadores de los

servicios. En el planeación y las políticas están directamente vinculados el

Ministerio de Vivienda, ciudad y territorio y el Departamento Nacional de

Planeación. La regulación económica la ejerce la Comisión de Regulación de Agua

Potable y Saneamiento Básico y la regulación ambiental el Ministerio de

Ambiente y Desarrollo sostenible. También participan en la regulación ambiental

las Corporaciones Autónomas Regionales las cuales tienen a su cargo el

licenciamiento ambiental de los rellenos sanitarios en su jurisdicción.

Finalmente, la vigilancia y control está a cargo de la Superintendencia de

Servicios Públicos Domiciliarios. También

tienen funciones de vigilancia y control, especialmente en los aspectos

ambientales, entidades como la Procuraduría General de la Nación (PGN) y la

Contraloría General de la Nación (CGN). La Defensoría del Pueblo y las

personarías intervienen eventualmente en lo referente a la protección a

usuarios.

Tabla

1.

Distribución de funciones por niveles de gobierno con relación al servicio de

aseo

2.3

Estructura

empresarial

A nivel

de la estructura empresarial y de las modalidades de prestación, existe un

marcado contraste entre el sector de aseo y los demás servicios públicos

domiciliarios. En aseo, la prestación directa por la administración municipal –

que es inexistente en electricidad y gas y cada vez más reducida en acueducto y

alcantarillado - es aún muy importante como quiera que este es el caso del 39%

de los prestadores registrados en le SSPD. También predominan los prestadores

pequeños y que atienden exclusivamente un municipio: 94% de ellos. Solo tienen

un tamaño importante las empresas de las capitales y municipios más grandes.

Sin

embargo, un número creciente de municipios han optado por constituir empresas

especializadas y autónomas de su propiedad o, en un menor número, por contratar

la prestación del servicio con empresas privadas. En 1996 un 26% de las

entidades prestadoras registradas en la SSPD estaba constituida como empresa;

un 19% como organización autorizada y el 55% restante como unidad adscrita a la

administración municipal. En 2012, las empresas eran el 49%, las organizaciones

autorizadas el 12% y las unidades municipales el 39%. Como estas cifras se

refieren a las entidades que reportan información a la SSPD, lo cual supone

cierto grado de organización administrativa, es probable que el número de

municipios que prestan el servicio de forma directa se mucho mayor de la que

sugieren esos porcentajes.

Figura

1.

Entidades prestadoras del servicio de aseo según modalidad

Fuente:

SSPD

El 61%

de las entidades prestadoras con más de 2.500 suscriptores son sociedades

anónimas privadas o mixtas, el 27% empresas industriales y comerciales del

estado, el 8% dependencias municipales y el 4% organizaciones autorizadas. Otro

aspecto importante del desarrollo empresarial tiene que ver con la prestación

conjunta del servicio de aseo con los de acueducto y alcantarillado, que da

lugar a economías administrativas y mayor eficiencia en el recaudo. El 64% de

los prestadores de acueducto y alcantarillado con 2.500 o más suscriptores

prestan también el servicio de aseo.

2.4 Regulación

El marco

legal de la regulación de aseo es la ley 142 de 1994 y sus modificaciones:

leyes 632 y 689 de 2000 y 2001, respectivamente. En el servicio de aseo no

existe regulación explícita de la estructura del mercado. No existen limitantes

a la integración vertical, es decir, nada impide que una empresa puede

desarrollar todas las actividades de la cadena de valor o las complementarias

no reguladas de residuos especiales. Tampoco existen cuotas de mercado que

obstaculicen el crecimiento horizontal de las empresas. Salvo por la existencia

de áreas de servicio exclusivo, nada impide a un operador ofrecer sus servicios

en cualquier municipio. Como la regulación tarifaria es de precio máximo, los

operadores podrían competir por precio y calidad. No obstante la competencia

directa se ha desarrollado sólo en 10 municipios del País: Ibagué, Bucaramanga,

Floridablanca, Piedecuesta, Socorro, Girón, Cali, Pereira, Dosquebradas y

Cúcuta.

La

regulación tarifaria es de precio techo para cada uno de los componentes de la

estructura de costos. El régimen es de libertad regulada lo cual significa que

los prestadores pueden fijar tarifas inferiores a los precios techo siempre que

en su cálculo se ajusten a las fórmulas y metodologías expedidas por el

regulador. Se consideran dos tipos de

mercado según el número de suscriptores. Para cada componente de la cadena de

valor se fija un costo medio estandarizado que incorpora incentivos a la

eficiencia. La tarifa es un cargo fijo por usuario que incorpora los costos de

todas las etapas de la cadena de valor. No obstante, desde 2002 existe la

opción tarifaria multiusuario la cual consta de un cargo fijo y de un cargo

proporcional al volumen de residuos generados. La regulación actual está

desarrollada en las resoluciones 351 y 352 de 2005. Con dichas resoluciones se

estableció la metodología de precios máximos que busca reconocer costos eficientes

y suficientes para cada componente del servicio. Igualmente, enfatizó las

señales regulatorias de eficiencia al establecer separación de costos y

actividades, proponer la medición de los residuos, reconocer particularidades

de los mercados y promover el aprovechamiento de las economías de escala

propias del servicio. Actualmente está en estudio un nuevo marco regulatorio en

el que se ahondan las señales de eficiencia y se busca incentivar el

aprovechamiento, el desarrollo de los rellenos sanitarios regionales y la

construcción de estaciones de transferencia.

En el

servicio de aseo no se ha desarrollado una regulación de la calidad vinculada a

la regulación tarifaria. La ley 142 contiene disposiciones de aplicación

inmediata en caso de falla en la continuidad en la prestación de este servicio.

El artículo 137.2 señala que no hay lugar a cobro por “el servicio de

recolección, transporte y disposición final de residuos sólidos, si en

cualquier lapso de treinta días la frecuencia de recolección es inferior al

cincuenta por ciento de lo previsto en el contrato para la zona en la que se

halla el inmueble”. Está en estudio y debe ser adoptada en 2015 una regulación

de calidad vinculada a la regulación tarifaria. Se consideran dos aspectos: la

calidad técnica del servicio, que se refiere al cumplimiento de la frecuencia y

el horario de recolección; y la calidad de la gestión comercial, que trata de

las quejas y reclamos sobre la facturación. La regulación propuesta aplica a

prestadores con más de 5.000 suscriptores. La calidad de la gestión comercial

se mediría por el Indicador de Incumplimiento de Reclamos en la Facturación.

Éste se determina a partir del índice mensual de reclamos sobre la facturación

que es la relación entre el número total de reclamos resueltos en segunda

instancia en favor de suscriptor y el número de suscriptores facturados. Para

cada operador se fija una meta de reclamos por 1.000 suscriptores cuyo

incumplimiento da lugar a descuento en la tarifa.

El

indicador de calidad de la frecuencia de recolección es la relación porcentual

entre el número de recorridos por ruta dejados de prestar mensualmente por el

prestador y el número que debía realizar establecido en el contrato de

condiciones uniformes. El indicador de cumplimiento del horario de recolección

es la relación porcentual entre el número de recorridos realizados con más de

tres horas de retraso y el número total de recorridos mensuales en cada ruta

según el contrato de condiciones uniformes.

Estos indicadores se combinan con un peso similar para establecer el

indicador definitivo de calidad técnica que se calcula semestralmente. El

incumplimiento del indicador de calidad de comercial da lugar a descuentos en

el costo de comercialización; el incumplimiento de la calidad técnica da lugar

a descuentos en el costo de recolección y transporte. Los descuentos aplicarían

exclusivamente a los usuarios afectados.

3

Indicadores

de desempeño

3.1

Cobertura

La

cobertura del servicio de aseo se define de dos formas: como el porcentaje del

total de viviendas que cuyos residuos son recolectados por un prestador

organizado o como el porcentaje de la producción total de basuras de un

municipio que es igualmente recolectada por un prestador organizado. Para efectos de estimar la cobertura en la

primera de las formas indicadas, las estadísticas del DANE diferencian cuatros

métodos de eliminación de basuras por parte de los hogares: recogida o

recolección por un prestador organizado; quema o enterramiento de los residuos

por los propios hogares; lanzamiento a quebradas, ríos, lagunas u otros cuerpos

de agua y, finalmente, disposición a cielo abierto en lotes, zanjas, patios o

baldíos. También se incluye, en las encuesta de calidad de vida, la recolección

informal en zorras o carretas, en cuyo caso la disposición final suele hacerse

de manera igualmente informal en botaderos a cielo abierto o en cuerpos de

agua. En 1993, según datos del censo de

ese año, la cobertura en recolección alcanzaba el 61% de las viviendas en el

agregado nacional, correspondiente a un 83% en los cascos urbanos y a un 4% en

el sector rural. En 2013, de acuerdo con la Encuesta de Calidad de Vida, la

cobertura a nivel nacional llega a 81%, con 97% en el sector urbano y 32% en el

rural.

Figura

2.

Cobertura en recolección de basuras (% de hogares)

Fuente: DANE.

CENSO 1993 y ECV 2003 y 2013

Ahora

bien, en el sector rural la dispersión de las viviendas hace extremadamente

costosa la recolección de los residuos por parte de un prestador organizado, la

cual, no obstante, alcanza ya un 32% de las viviendas. Por ello, para el sector

rural, es importante considerar los avances en otras formas de eliminación de

las basuras más adecuadas desde el punto de vista ambiental.

En 1993,

un 60% de los residuos de los hogares rurales eran tirados a cuerpos de agua o

dispuestos a cielo abierto. Para 2013 esas formas de eliminación eran empleadas

por un 12% de los hogares según la ECV. En ese mismo año, las basuras de un 86%

de los hogares son recogidas por prestadores organizados (32%) o quemadas o

enterradas (54%).

Tabla

2.

Hogares (%) por forma de eliminación de basuras

Fuente: Censo 1993

y ECV 2003 y 2013.

El otro

indicador de cobertura es el porcentaje de los residuos producidos que son

recolectados. Un informe de la Contraloría General de la República[2]

reportaba que en las cuatro principales ciudades del País – Bogotá, Medellín,

Cali y Barranquilla – se recolectaban, en 1996, el 79% de los residuos sólidos

urbanos. Desde entonces los avances registrados son sustanciales. En efecto,

según un estudio del Banco Mundial de 2012[3],

Colombia, con 98%, presenta una de las más altas tasas de recolección en

América Latina, por encima de países de mayor capacidad económica como Brasil y

México.

Figura

3.

Tasas de recolección de residuos sólidos municipales para países de América

Latina

Fuente: Banco Mundial (2012)

3.2

Calidad

La calidad

del servicio domiciliario de aseo se mide por el cumplimiento de las

frecuencias y los horarios de recolección y la calidad de la gestión comercial,

medida esta última por el número de reclamos de facturación. Según el artículo

137.2 de la ley 142, no hay lugar a cobro por el servicio de recolección y

transporte cuando en un lapso de 30 días la frecuencia de recolección es

inferior al 50% de lo previsto en el contrato de prestación. La frecuencia es

también una variable para determinar el valor facturado al igual que el volumen

de residuos recogidos. El indicador de calidad de la frecuencia de recolección

es la relación porcentual entre el número de recorridos por ruta dejados de

prestar mensualmente por el prestador y el número que debía realizar

establecido en el contrato de condiciones uniformes. El indicador de

cumplimiento del horario de recolección es la relación porcentual entre el

número de recorridos realizados con más de tres horas de retraso y el número

total de recorridos mensuales en cada ruta según el contrato de condiciones

uniformes. El otro indicador es la calidad de la limpieza urbana que comprende

dos aspectos: la calidad del barrido y la recolección de escombros

clandestinos. La regulación establece que el incumplimiento de los indicadores

de calidad da lugar a reducción en las tarifas cobradas a los usuarios.

El decreto

2981 de 2013 por el cual se reglamenta la prestación del servicio público de

aseo detalla las condiciones de calidad y continuidad en la diferentes etapas

de la cadena de valor, con excepción de la disposición final que es

reglamentada por 838 de 2005. Las disposiciones sobre calidad empiezan con los

usuarios mismos quienes tienen obligaciones sobre almacenamiento, presentación

y separación de los residuos sólidos. Las obligaciones de las personas

prestadoras empiezan con la recolección y el transporte y están referidas a

modalidades, equipos empleados, rutas, frecuencias, etc. Debe también

mencionarse la resolución 0754 de 2014 que establece la metodología de los

Planes de Gestión Integral de Residuos Sólidos (PGIRS) que deben estar

articulados con la prestación del servicio de aseo sin imponer a las personas

prestadoras obligaciones que no están cubiertas por las tarifas.

La

Superintendencia de Servicios Públicos Domiciliarios vigila dos indicadores de

calidad técnica del servicio de aseo: el Índice de continuidad en recolección y

transporte (ICRT) y el Índice de continuidad en barrido y limpieza de áreas

públicas (ICBL). En ambos casos el valor máximo del índice es de 100 lo que

indica un cumplimiento total de las metas de calidad. En el Informe de nivel de

riesgo del servicio de aseo de prestadores con más de 2.500 suscriptores de

2013[4], se

tiene información sobre 291 empresas que prestan el servicio en otros tantos

municipios. Para 2012, el 76% de los prestadores tuvieron un cumplimiento de

100% del ICRT y el 61% en el caso del ICBL.

Figura

4.

Cumplimiento de indicadores de calidad del servicio de aseo

Fuente: SSPD

3.3

Disposición

final

La

disposición final adecuada de los residuos sólidos es un aspecto fundamental de

la calidad del servicio de aseo y de la mitigación y control de los impactos

ambientales. Según el decreto 838 de 2005 y la resolución 1890 de 2011, los

sistemas de disposición final considerados como adecuados son: relleno

sanitario, planta integral y celda de contingencia. Se consideran sistemas

inadecuados: celda transitoria, botadero, enterramiento, vertimiento a cuerpos

de agua, entre otros. En 1997, la disposición de residuos sólidos se distribuía

en partes casi iguales en sistemas adecuados (51%) y sistemas inadecuados

(49%). En 2013, los residuos dispuestos en forma adecuada representan el 95% y

los dispuestos en sistemas inadecuados el 5%.

Figura

5.

Distribución de los residuos sólidos según sistema de disposición final

Fuente: SSPD.

Disposición final de residuos sólidos en Colombia 2013

Se espera

que en los próximos años la disposición de los residuos sólidos se haga en

sistemas cada vez más adecuados. En 2011, el Ministerio de Medio Ambiente y

Desarrollo Territorial, expidió la Resolución 1890 de 2011 dando fin a la

autorización de celdas transitorias y abriendo paso al establecimiento de

celdas de contingencia como alternativa para la disposición final de residuos

sólidos, dentro del proceso de implementación de los rellenos sanitarios y

plantas integrales. De acuerdo con la Superintendencia de Servicios Públicos

Domiciliarios, actualmente el País cuenta con 791 rellenos sanitarios, 55

plantas integrales y 27 celdas de contingencia. En 2013, 873 municipios, es

decir, el 79% del total, disponían de sus residuos sólidos de forma adecuada en

rellenos sanitarios, plantas integrales o celdas de contingencia. El 21% de los

municipios, los más pequeños desde el punto de vista poblacional y de la

generación de residuos, utilizan todavía métodos inadecuados como botaderos a

cielo abierto, celdas transitorias y cuerpos de agua.

Figura

6.

Disposición final de residuos sólidos. Número de municipios por sistema

Fuente: SSPD (2013). Disposición

final de residuos sólidos en Colombia 2013

Más recientemente,

el Gobierno Nacional expidió el Decreto 920 de 2013 con el objetivo de

otorgarle un incentivo económico a los municipios donde se ubiquen estaciones

de transferencia y rellenos sanitarios de carácter regional. La regionalización

de los rellenos sanitarios es fundamental en términos ambientales. En 2013, 733

municipios, que responden por el 90% de los residuos generados, disponían en 60

rellenos regionales; en 2005 se contaban 27 de estos rellenos al servicio de

134 municipios.

Figura

7.

Rellenos sanitarios regionales y número de municipios atendidos

Fuente: SSPD

(2013). Disposición final de residuos sólidos en Colombia 2013

Típicamente

la vida útil de un relleno sanitario es de 20 años. Esto significa que la disposición

final adecuada es un asunto de atención permanente. De acuerdo con la SSPD, el

45% de los rellenos regionales en operación tienen una vida útil remanente

superior a los 10 años; la del 43% es inferior a los 10 años y la un 12% de

ellos prácticamente está agotada.

Figura

8.

Distribución de la vida útil de los rellenos sanitarios regionales

Fuente: SSPD

(2013). Disposición final de residuos sólidos en Colombia 2013

Al

problema del agotamiento de la vida útil de los rellenos, se añade el del

aumento en la generación de residuos. El Banco Mundial en 2012 realizó un

estudio de la gestión de residuos sólidos a nivel mundial donde se llama la

atención sobre el aumento en un 70% de los residuos sólidos urbanos en los

próximos diez años. En el caso de Colombia se estima que la generación pasará

de poco menos de un kilogramo-persona en la actualidad a un kilogramo y medio

por persona. Por ello es necesario realizar continuas mejoras en los sistemas

de disposición final y promover el aprovechamiento a través de programas de

basura cero. El aprovechamiento en el País se estima en 20% de los residuos

generados, la mitad de los cuales es realizada por los recicladores informales[5].

3.4

Tarifas

Las

tarifas del servicio de aseo incluyen los costos del servicio domiciliario

propiamente dicho – recolección, transporte y disposición final – y los de los

servicios complementarios de barrido y limpieza que se suministran de forma

colectiva. Las tarifas son fijadas por los municipios o los prestadores con

base en metodologías definidas por la Comisión de Regulación de Agua Potable y

Saneamiento (CRA). En los costos del servicio inciden factores tales como el

tamaño de los municipios, la densidad poblacional, la cantidad de residuos

generados, y la distancia de los sitios de disposición final. Por esa razón las

tarifas varían de un municipio a otro, en ocasiones de forma apreciable Puede

hacerse una buena aproximación al comportamiento de las tarifas examinando lo

ocurrido en las cuatro principales ciudades del País – Bogotá, Medellín, Cali y

Barranquilla – que reúnen un 30% de la población del País y el 35% de los

suscriptores del servicio de aseo. Los gráficos 9 y 10 muestran las tarifas del

servicio de aseo del estrato 4, que refleja el costo del servicio por no

incluir ni subsidios ni contribuciones, en cada una de esas ciudades, en pesos

corrientes y en pesos constantes de 2014, respectivamente. Entre 1996 y 2014 el

costo del servicio de aseo ha disminuido en más de 50%.

Figura

9.

Tarifas de Aseo Estrato 4 – Pesos Corrientes

Fuente: SSPD-SUI

Figura

10.

Tarifa de Aseo Estrato 4 – Pesos de 2005

Fuente: SSPD-SUI

3.5

Subsidios

y contribuciones

El monto

de los subsidios y contribuciones en cada municipio lo determinan, finalmente,

los Concejos Municipales, dentro de los límites fijados por las leyes 142 de

1994 y 689 de 2001. Los municipios pueden destinar parte de las transferencias

del Sistema General de Participaciones (SGP) a la cobertura del déficit que eventualmente

pueda presentarse entre lo pagado como subsidio y el recaudo por contribución.

Por ello, los subsidios y contribuciones en el servicio de aseo varían de un

municipio a otros. El cuadro 3 presenta los subsidios y contribuciones como

porcentaje del costo en Bogotá, Medellín y Cali.

No es

fácil establecer el balance de subsidios y contribuciones a nivel nacional dado

que son todavía muchos los municipios que no reportan información a la SSPD.

Sin embargo, con la información reportada por las principales empresas del

País, se estiman los balances parciales que se presentan en el Gráfico 11. El

sector de aseo es deficitario. En 2013, las contribuciones cubrieron menos del

20% de los subsidios otorgados. El resto se cubre con transferencias del SGP.

Figura 11.

Balance subsidios y contribuciones para las empresas de aseo

(Millones de pesos de 2013)

Fuente:

SUI

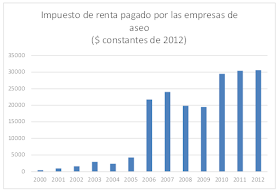

3.6

Impuestos.

La ley 142

dispuso que las empresas de servicios públicos debían ser contribuyentes plenos

de impuesto de renta y patrimonio. Progresivamente las entidades territoriales

la convirtieron en sujetos de los impuestos locales – predial, industria y

comercio, estampillas, etc.- de los que en muchos casos estaban igualmente

exentas. Las empresas de aseo son en la actualidad contribuyentes de todos los

impuestos nacionales y locales. Entre 2002 y 2012 pagaron cerca de $ 190 mil

millones por concepto de impuesto de renta.

Figura 12.

Impuesto de renta pagado por las empresas de aseo

Fuente: SSPD-SUI

4

Perspectivas

y retos del sector de aseo

El sector

de aseo ha mejorado ostensiblemente en dos últimas décadas en cobertura,

calidad y manejo ambiental cada vez más adecuado de la disposición final. El

servicio se ha extendido al sector rural y a la población más pobre que recibe

un servicio subsidiado. Las tarifas del servicio se han reducido

persistentemente en términos reales sin menoscabo de la viabilidad financiera

de las empresas, lo que supone por tanto un notable incremento de la

productividad que se ha trasladado a los usuarios. La gran mayoría de las

entidades y empresas prestadoras son rentables y solventes y contribuyen con

todos los impuestos como cualquier otra actividad económica. Los logros

alcanzados llevan a nuevos retos. De acuerdo con el análisis precedente, son

tres los retos del sector de aseo: consolidación empresarial, regionalización

de los rellenos e inversión en transferencias y mayor aprovechamiento.

El primero

de ellos es seguir avanzando en la consolidación empresarial del sector y en la

creación de empresas de mayor tamaño que presten servicios en varios municipios

de forma integrada con los servicios de acueducto y alcantarillado. Esto

generaría economías de escala y de alcance que a la postre se traducirían en un

menor costo del servicio.

La

disposición final en rellenos sanitarios enfrenta cada vez más la resistencia

de las poblaciones afectadas con su cercanía. Cada vez son menos tolerables los

rellenos ubicados en las cercanías de los centros urbanos. Se deben adoptar

prácticas de aprovechamiento que acrecienten la vida útil de los rellenos

existentes y localizar los nuevos lejos de los centros poblados. Esto último

implica avanzar en la regionalización y en del desarrollo de la actividad de

transferencia.

Los

rellenos sanitarios son sin duda un avance en la disposición final de los

residuos. Sin embargo deben ser entendidos como una solución temporal en la

perspectiva de avanzar en la inversión en plantas integrales y en hacia una

reducción sustancial de los residuos disponibles mediante prácticas cada vez

más exigentes de recuperación, reciclaje y el aprovechamiento.

La OECD en

su estudio titulado “Evaluaciones del desempeño ambiental: Colombia 2014”, hace

una serie de recomendaciones que están en línea con lo planteado. Se destacan

las siguientes:

•

Consolidar

y racionalizar las leyes y los reglamentos vigentes con miras a establecer un

marco jurídico exhaustivo y coherente para el manejo de residuos.

•

Elaborar

una estrategia nacional de largo plazo en materia de residuos para reorientar

la política desde el control de la contaminación hacia un enfoque preventivo.

•

Articular

una respuesta de política coherente para responder a los retos fundamentales

como son la insuficiente capacidad de los rellenos sanitarios, las bajas tasas

de reciclaje y las necesidades de incorporación de los recolectores informales

de residuos en los sistemas de gestión de residuos municipales.

•

Promover

un incremento de la inversión en infraestructura para aumentar la capacidad de

tratamiento de los rellenos sanitarios en consonancia con la demanda prevista.

•

Reformar

los instrumentos económicos con el fin de aumentar los incentivos para

minimizar la generación de residuos y aumentar los índices de reciclaje.

5

Bibliografía

ANDESCO,

CEDE (2004). Análisis de la evolución de los servicios públicos domiciliarios

durante la última década. Sector Aseo.

Bogotá

Banco Mundial (2012). What a Waste. A Global Review of

Solid Waste Management. Urban

Development Series. No. 15.

Botero,

Jesús (2008). Competencia en el mercado: el caso de los servicios de aseo en

Colombia. Documentos de trabajo.

Economía y Finanzas. Centro de Investigaciones Económicas y Financieras (CIEF).

EAFIT.

Contraloría

General de la República (1999). Estado de los recursos naturales y del

ambiente. Bogotá, 1999.

CRA

(2009). 15 años Regulación de los Servicios Públicos Domiciliarios de

Acueducto, Alcantarillado y Aseo en Colombia. Bogotá.

CRA

(2014). 20 años Regulación de los Servicios Públicos Domiciliarios de

Acueducto, Alcantarillado y Aseo en Colombia. Bogotá

OECD

(2014) Evaluaciones del desempeño ambiental: Colombia 2014

Oviedo,

Juan Daniel (2014). Evolución de la prestación de los servicios públicos

domiciliarios y TIC a partir de la expedición de la Ley 142 de 1994. Estudio

para Andesco. Bogotá.

SSPD

(2004). Impacto sectorial de los diez años de la legislación marco de servicios

públicos domiciliarios en Colombia. Económica consultores.

SSPD

(2013). Informe sectorial de los servicios públicos de acueducto,

alcantarillado y aseo – 2012. Grandes Prestadores. Bogotá 2013.

SSPD

(2013). Informe sectorial de los servicios públicos de acueducto, alcantarillado

y aseo – 2012. Pequeños Prestadores. Bogotá 2013.

SSPD

(2013). Disposición final de residuos sólidos en Colombia 2013. Bogotá.

[1]

Esta monografía fue preparada con el apoyo financiero de la Asociación Nacional

de Empresas de Servicios Públicos Domiciliarios – Andesco – y se publica en

este blog con la autorización de dicha entidad gremial. Una versión impresa se

publicó como parte del libro “20 años de los servicios públicos y las

comunicaciones en Colombia”. Andesco, Bogotá, junio de 2015.

[2]

Contraloría General de la República (1999). Página 81.

[3]

Banco Mundial (2012). Anexo K, Página 84.

[4]

SSP (2013). Nivel de riesgo del servicio de aseo, mayores a 2.500 2011-2012.

http://www.superservicios.gov.co/Acueducto-Alcantarillado-y-Aseo/Aseo/Nivel-de-riesgo

[5]

CRA (2013). El aprovechamiento y su reconocimiento en la tarifa del servicio

público de aseo. Documento de Trabajo. Bogotá, junio de 2013. Página 6.

Excelente articulo, me ayudo mucho

ResponderEliminarLos servicios de aseo

ResponderEliminarhoy en dia han cambiado mucho, ahota todo es negocio, ya ni los rellenos sanitarios que tenemos no dan abasto.

muy bueno el articulo, bien respaldado y documentado

ResponderEliminar